'컴퓨터의 출현과 머신러닝으로 촉발된 AI의 비약적 발전으로 인류는 지금 특이점(Singularity)에 근접(혹은 이미 지났을 수도 있다)해가고 있으며, 이로 인해 초지능의 도래를 목전에 두고 있다. 이런 상황에서 과연 새로운 Ai기술을 통해 인류는 민주주의와 전체주의의 경로중 어떤 족으로 가게 될 것인가?

유발 하라리는 민주주의의 전체주의의 경로를 결정하는 것은 결국 인간이 살아온 역사에 살아 숨쉬는 인류의 보편적 원칙에 의해 결정될 것이라고 이야기한다.

-------------

많은 책들이 디지털 시대에 민주주의 사회가 어떻게 생존하고 번영할 수 있는지 소개한다.

전문가들은 당연히 평생을 바쳐 세부적인 내용을 다루어야 하지만, 나머지 사람들은 민주주의가 따를 수 있고 따라야 하는 기본 원리들을 이해하는 것이 중요하다. 강조하고 싶은 점은, 이 원리들이 새로운 것도 신비로운 것도 아니라는 것이다. 이 원리들은 수백 년, 심지어 수천 년 동안 존재해왔다. 시민들은 이 원리들이 컴퓨터 시대의 새로운 현실에도 지켜지도록 요구해야 한다.

첫 번째 원리는 선의다. - 정부, 기관, 기업체에서 수집되는 정보들은 선한 목적으로 수집되고 이용되어져야 한다. 개인의 프라이버시는 최대한 보호되어야 한다. 궁극적으로는 공리주의의 최대 가치에 따라 공동체의 이익을 최대화 시키는데 부합되어져야 한다.

전체주의 감시체제의 등장으로부터 민주주의를 보호할 두 번째 원리는 분권화다. 민주주의 사회는 정보가(허브가 정부든 민간 기업이든) 한 곳에 집중되는 것을 절대 허용해서는 안 된다. 국가가 시민들에 대한 정보를 수집하는 국립 의료 데이터베이스를 구축한다면, 더 나은 의료 서비스를 제공하고, 전염병을 예방하고, 신약을 개발하는 데 매우 유용하겠지만, 이런 데이터베이스를 경찰, 은행, 보험회사의 데이터베이스와 병합하는 것은 매우 위험한 생각이다. 그렇게 한다면 의사, 은행원 보험사 직원,경찰이 더 효율적으로 일할 수 있겠지만, 이런 초고효율은 자칫하면 전체주의로 가는 길을 열 수 있다. 민주주의의 생존이라는 측면에서 보면 약간의 비효율은 버그가 아니라 기능이다. 개인의 사생활과 자유를 보호하기 위해서는 경찰도 상사도 우리에 대해 모든 것을 알지 못하게 하는 것이 최선이다.

복수의 데이터베이스와 정보 채널은 강력한 자정 기능을 유지하기 위해서도 필요하다. 자정 기능이 잘 작동하기 위해서는 정부, 법원, 언론, 학계, 민간 기업, NGO 등 서로 균형을 이루는 다양한 기관이 필요하다. 이 모든 기관은 오류와 부패로부터 자유롭지 않기 때문에 서로 견제가 필요하다. 이런 기관들이 서로를 감시하기 위해서는 각기 독립적인 정보 채널을 가지고 있어야 한다.

세 번째 민주주의 원리는 상호주의다. 민주주의 국가가 개인에 대한 감시를 강화할 경우 정부와 기업에 대한 감시도 동시에 강화해야 한다.

민주주의에는 균형이 필수다. 정부와 기업은 종종 하향식 감시도구로 쓰기 위해 앱과 알고리즘을 개발한다. 하지만 알고리즘은 강력한 상향식 도구도 될 수 있다. 시민들은 알고리즘을 통해 정부와 기업이 뇌물 수수나 탈세 등의 부정행위를 저지르는지 감시하여 책임을 물을 수 있다. 그들이 우리에 대해 많은 것을 알지만 동시에 우리도 그들에 대한 많은 것을 알 때 균형이 맞춰진다.

상호 감시는 자정 기능을 유지하는 데도 중요하다. 시민들이 정치인이나 기업 CEO의 활동을 잘 알수록 책임을 묻고 그들의 실수를 바로잡기 쉬워진다.

네 번째 민주주의 원리는 감시 시스템에 항상 변화와 휴식의 여지를 남겨야 한다는 것이다.

(종교가 과학에 지혜의 수장 자리를 넘긴 것은 경전의 무오류성에 대한 자기발전과 자정작용의 포기에 있었다. 과학이 지식발전의 최전방에 설 수 있었던 이유는 지식의 불완전성과 오류에 대해 인정하고 과학의 틀 안에서 그 오류를 끊임없이 의심하고 증명하고 수정해나가는 프로세스를 확립한 덕분이다. 민주주의도 이렇게 열려있는 자세로 그 체제의 불완전성과 오류를 의심하고 수정해나가는 과정이 필수 불가결하다)

민주주의 사회가 강력한 감시 기술을 도입할 때는 지나친 경직성과 지나친 유연성이라는 양극단을 경계해야 한다.

역사에는 인간의 변화 능력을 부정하는 경직된 카스트제도가 무수히 많았지만, 인간을 점토처럼 빚으려고 시도한 독재자들도 많았다. 두 극단 사이에서 중간 지점을 찾는 것은 끝이 없는 과제다.

----------------------------------------

위의 내용을 곰곰이 되씹어 보면 드라마 '환혼'에서 유준상이 마지막회에 절규하듯 내뱉은 다음 대사가 문득 생각난다.

민주주의란(혹은 인간이 선택하는 어떤 체제나 삶의 방식이라는 것은), 단계마다 현재 우리가 과연 우리가 가진 원칙과 상식에 비추어 과연 거기에 맞는 길을 가고 있는가?라는 끝없는 자기증명의 과정이라는 것이다.

장편소설은 대부분 2독 이상을 했기 때문에 구성, 내용등을 대부분 기억하지만 단편은 1번 정도만 보았기 때문에 느낌 정도만 기억할 뿐 내용등은 기억하지 못한다. 아주 간혹 단편집을 다시 볼 경우 아 이랬지 하면서 기억이 나곤 하는데, 이 작품의 경우는 완전히 다시 보는 새로움이 느껴질만큼 내용이 기억나는 것이 없었다.

이 단편집을 다시 보게 된 계기는 NHK에서 이 단편소설을 원작으로 특별 드라마 4편을 방영할 예정이기 때문이다.

단편집 '신의 아이들은 모두 춤춘다(神の子どもたちはみな踊る)는 1995년 발생한 고베 대지진(일본에서 공식명칭은 한신/아와지 대지진이다)을 모티브로 하루키가 1999년 8월부터 12월까지 일본의 문예지 신조(新潮)에 연재했던 단편들을 모아서 2000년에 출간한 작품이다. 문예지에 연재했던 작품 5개에 1편을 더해서 총 6편의 단편이 담겨져 있다.

드라마는 이 6편의 단편 중, 4편을 드라마화했다.

1편은 'UFO가 구시로에 내리다(UFOが釧路に降りる), 2편은 '다리미가 있는 풍경(アイロンのある風景), 3편은 '신의 아이들은 모두 춤춘다(神の子どもたちはみな踊る), 4편은 '개구리군, 도쿄를 구하다(続・かえるくん、東京を救う)로

Oh we all have gypsy blood within our veins And I can't stay too long at the same place So I laughed it life to tie me down And I'm the searching kind that must get round 우린 모두 우리 피 속에 집시의 피를 갖고 있잖아 그래서 난 한곳에 오래 머물 수 없지 난 날 묶어두려는 인생을 비웃었어 난 떠돌아다녀야 하는 그런 종류의 사람이지

I have been to every corner of the world Found the passion of many different girls I enjoyed a sight of Paris in the spring Was a begger but I've always felt a king

난 세상의 모든 구석구석을 다 다녀봤지 많은 다른 소녀들의 열정도 찾았었고 봄의 파리를 구경하는 걸 즐겼었지 난 돈은 없었지만 항상 왕 같은 기분이 들곤 했어

When I hear the cold wind calling my name It's the time that must I go Though it hurts we have to part Cause my life's a traveling show And I've got a spanish heart

차가운 바람이 내 이름을 부르는 걸 들으면 내가 가야 하는 때였지 우리가 헤어져야 하는 게 가슴 아프더라도 말이야 왜냐면 내 인생은 여행을 하는 쇼이고 난 스페인의 마음을 가졌으니깐

We all got a master plan that guides us We all have a heart that leads the way We all have our dreams memories of yesterday 우린 모두 우리를 인도하는 마스터플랜을 갖고 있고 길을 이끌어주는 심장을 가지고 있어 우린 모두 지난날 추억의 꿈들을 갖고 있지

It's the time that I must go Though it hurts we have to part Cause my life's a traveling show And I've got a spanish heart

가야 할 때야 우리가 헤어지는 게 가슴 아프더라도 왜냐면 내 인생은 여행을 하는 쇼이고 난 스페인의 마음을 가졌으니깐

노래의 작사/작곡자인 싱어송라이터 사다마사시(さだまさし)가 만든 이 노래의 원제목은 '코하루히요리(小春日和, 늦가을에서 초겨울로 접어드는 맑은 날씨와 따스한 기온을 보이는 시기)'였으나, 이 곡을 들은 프로듀서가 '가을 사쿠라(秋桜)'라는 제목을 제안하여 바뀌게 된다. 그리고 작곡가인 사다는 가사의 '가을 사쿠라(秋桜)-코스모스의 일본 이름'의 일본어 독음인 '아키자쿠라'를 '코스모스'로 바꿔 부르게 한다. 이 곡이 크게 히트하면서 秋桜의 일본어 독음이 '아키자쿠라'에서 '코스모스'로 일본 대중들 사이에서 변하게 되는 계기가 되기도 했다(실제 요즘 일본 사전에는 秋桜의 독음이 코스모스라고 쓰여져있다).

Wham 시절 만든 곡으로 1984년 12월 3일 발표되었다. 이후로 전세계에서 수많은 가수가 커버한 불세출의 크리스마스 명곡.

발표된지 40년이 넘어가지만 여전히 겨울시즌만 돌아오면 생각나는 곡 중의 하나이다.

이 곡은 1984년 2월 조지 마이클이 Wham의 멤버이자 친구인 앤드류 리즐리와 자신의 부모님 집에 방문해서 자신의 방 침대에서 뒹굴다가 악상이 떠올라서 만든 곡이다. 당시 기본적인 멜로디와 코러스 라인등을 조지 마이클이 불러줬는데 앤드류 리즐리는 이후에 이 순간을 경이로운 순간이었다라고 회상했다.

[Chorus] Last Christmas, I gave you my heart But the very next day, you gave it away This year, to save me from tears I'll give it to someone special

Last Christmas, I gave you my heart But the very next day, you gave it away (You gave it away) This year, to save me from tears I'll give it to someone special (Special)

[Verse 1] Once bitten and twice shy I keep my distance, but you still catch my eye Tell me, baby, do you recognise me? Well, it's been a year, it doesn't surprise me

"Happy Christmas," I wrapped it up and sent it With a note saying, "I love you," I meant it Now I know what a fool I've been But if you kissed me now, I know you'd fool me again

[Chorus] Last Christmas, I gave you my heart But the very next day, you gave it away (You gave it away) This year, to save me from tears I'll give it to someone special (Special)

Last Christmas, I gave you my heart But the very next day, you gave it away This year, to save me from tears I'll give it to someone special (Special, oh) Oh, oh, baby

[Verse 2] A crowded room, friends with tired eyes I'm hiding from you and your soul of ice My God, I thought you were someone to rely on Me? I guess I was a shoulder to cry on

A face-on lover with a fire in his heart A man undercover, but you tore me apart Ooh-ooh Now I've found a real love, you'll never fool me again

[Chorus] Last Christmas, I gave you my heart But the very next day, you gave it away (You gave it away) This year, to save me from tears I'll give it to someone special (Special)

Last Christmas, I gave you my heart But the very next day, you gave it away (You gave me away) This year, to save me from tears I'll give it to someone special (Special)

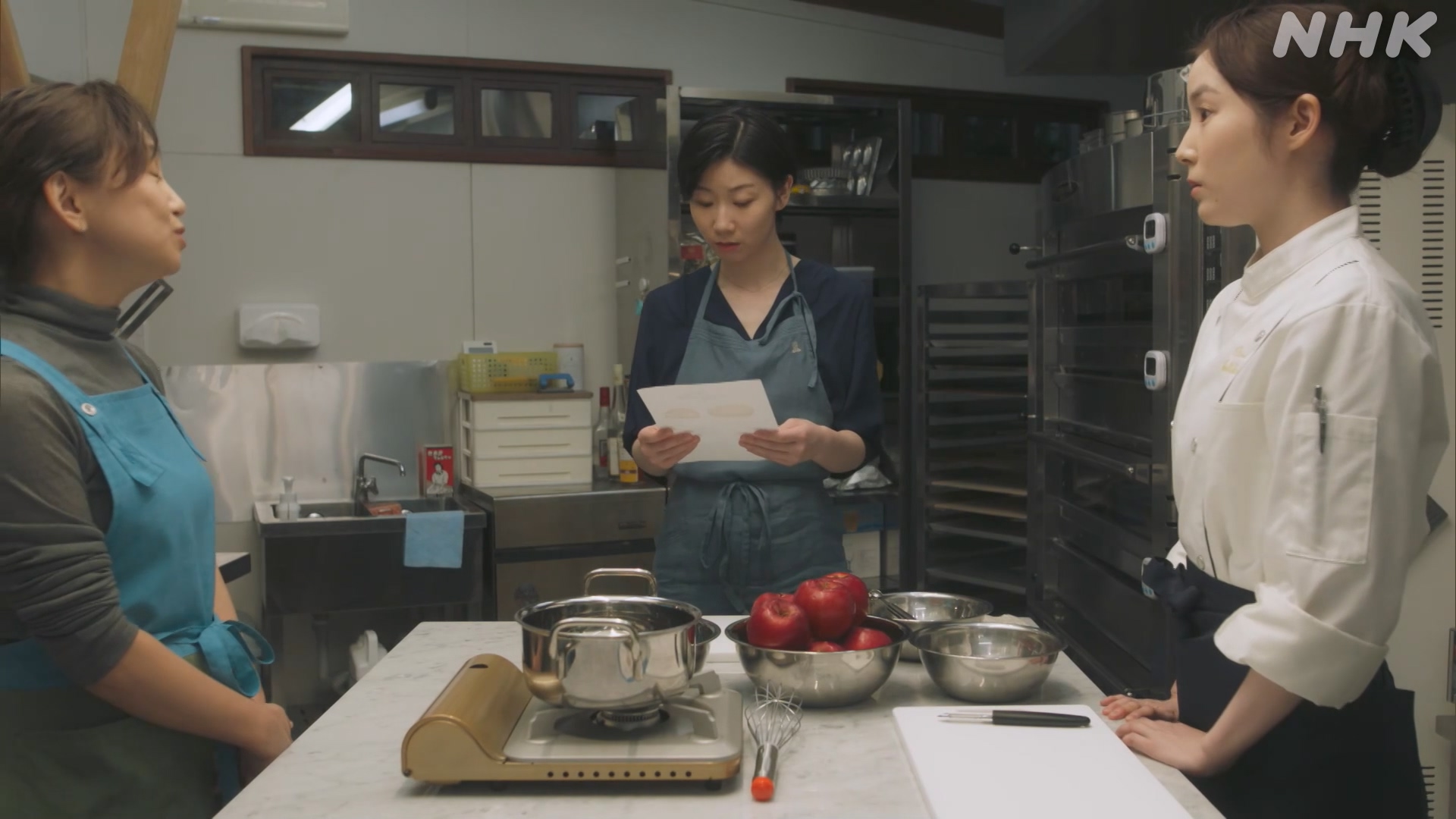

일본 NHK에서 1월20일부터 시작한 단편드라마. 매주 월~목 저녁 10시45분에 15분씩 4편을 방송한다. 그 4편이 하나의 에피소드로 이루어져있다(일단 첫주 방송을 보니 그렇고 앞으로도 그럴듯).

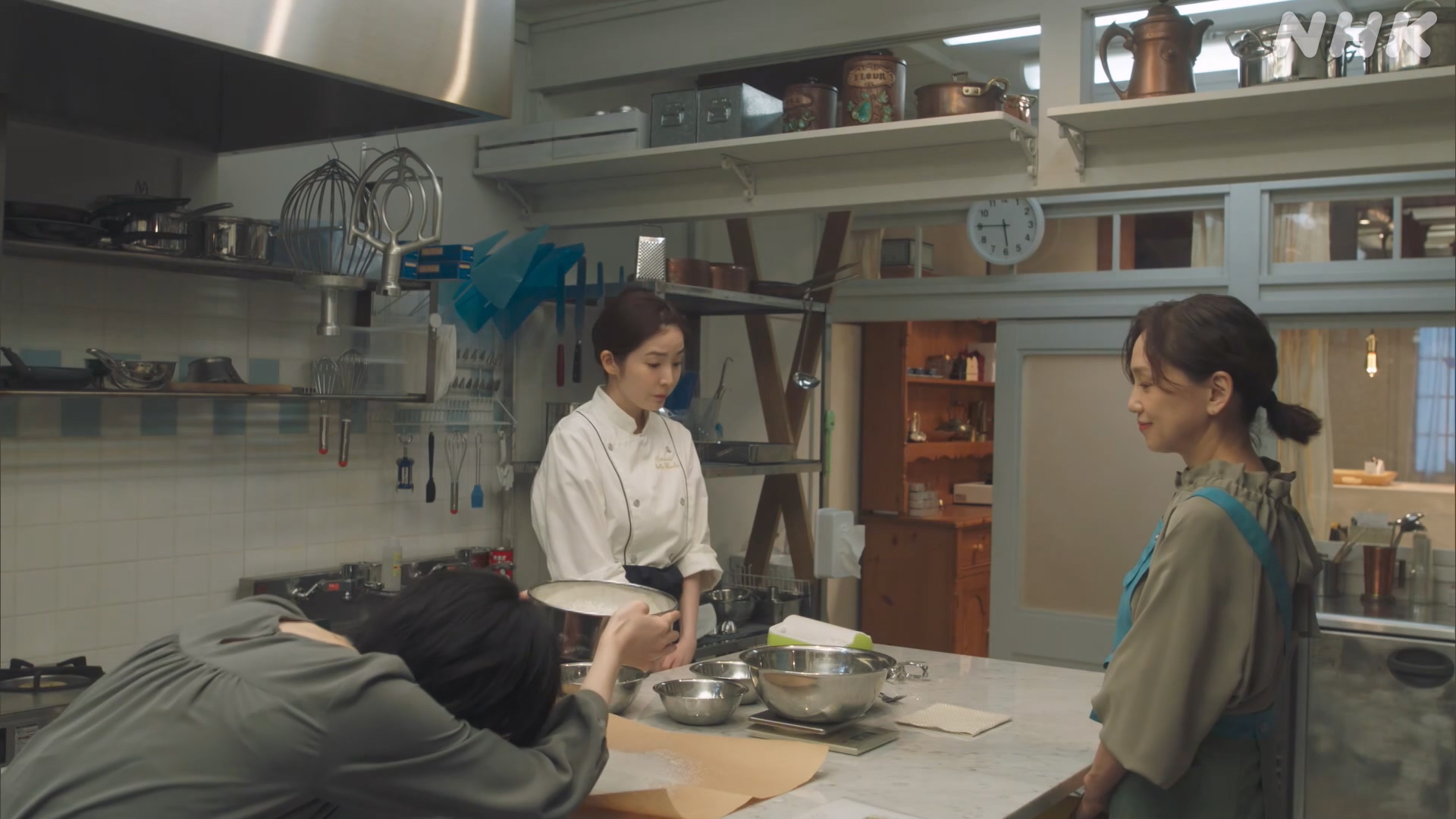

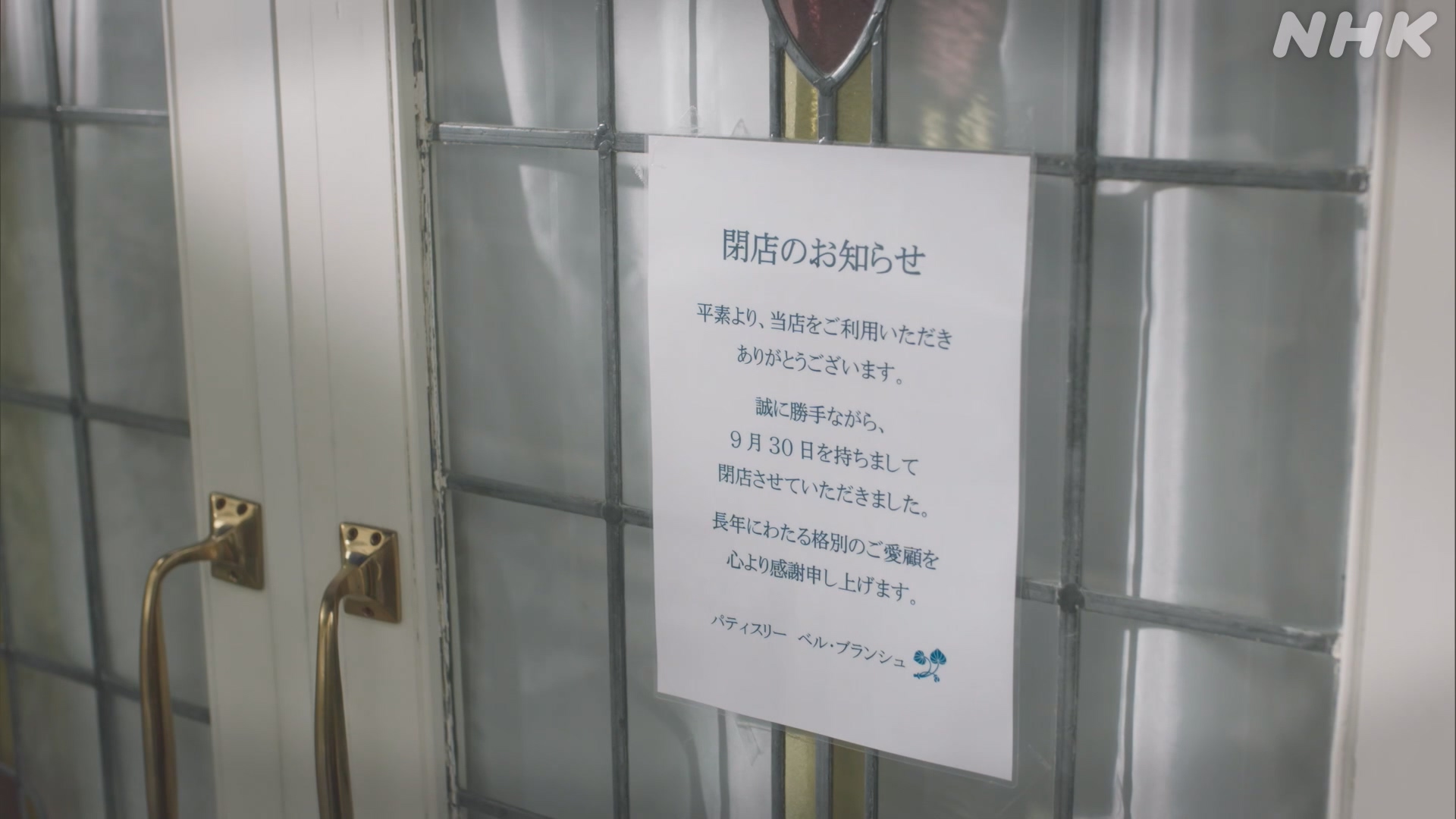

드라마의 컨셉은 주인공인 시라이는 오오사카(大阪)의 변두리 지역에서 자그마한 제과점의 오너로 5년간 일해왔지만, 4천만원의 빛만 지게 되고 가게를 닫게 된다. 가게의 장비 일체를 인수해줄 인수자를 찾느라 폐업된 가게의 가게세를 내고 있는 상태.

빛과 가게세, 집세, 그리고 생활비까지 빠듯한 경제사정에 디저트 카페와 편의저메서 알바를 하며 버티는 중이다.

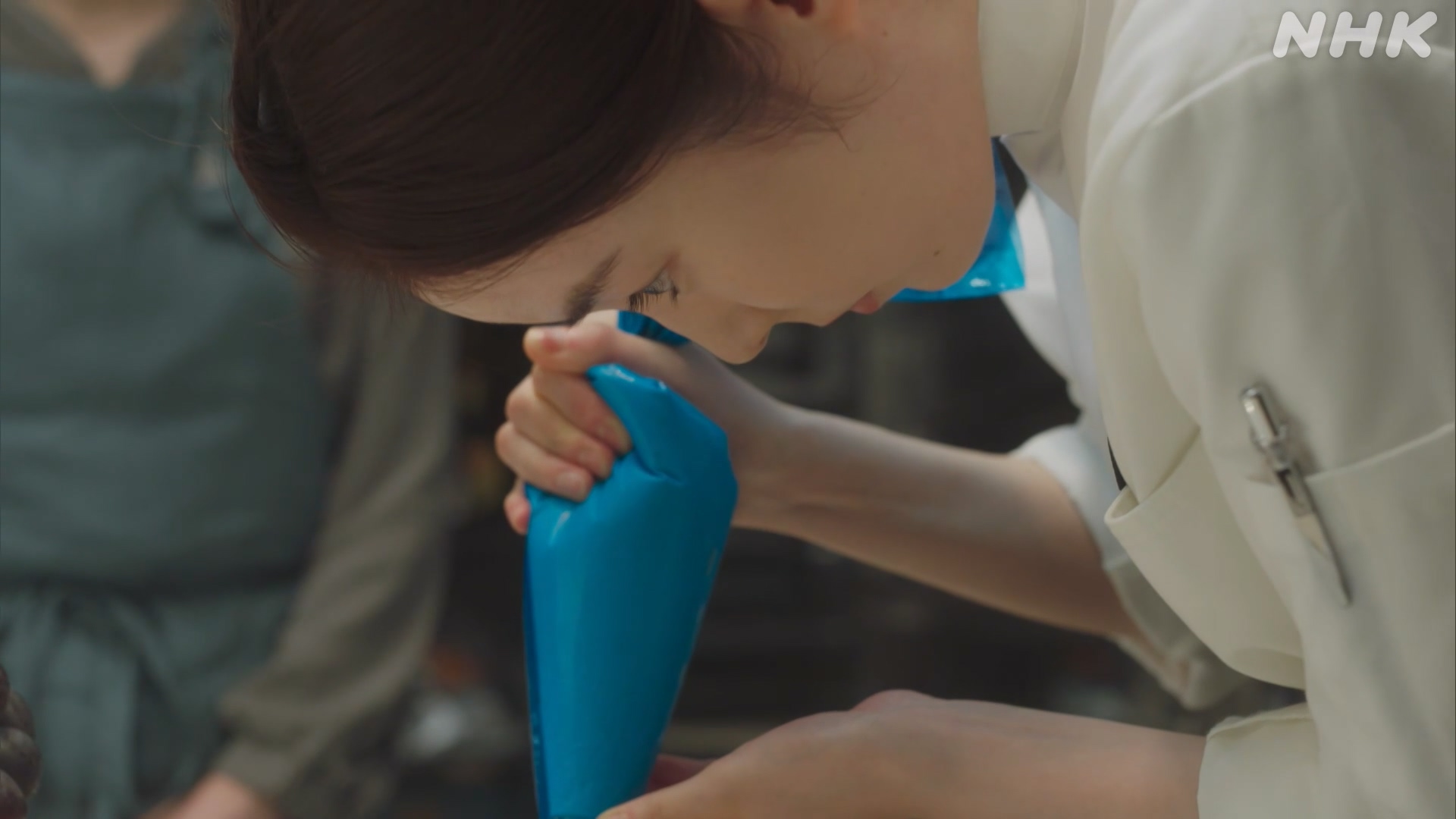

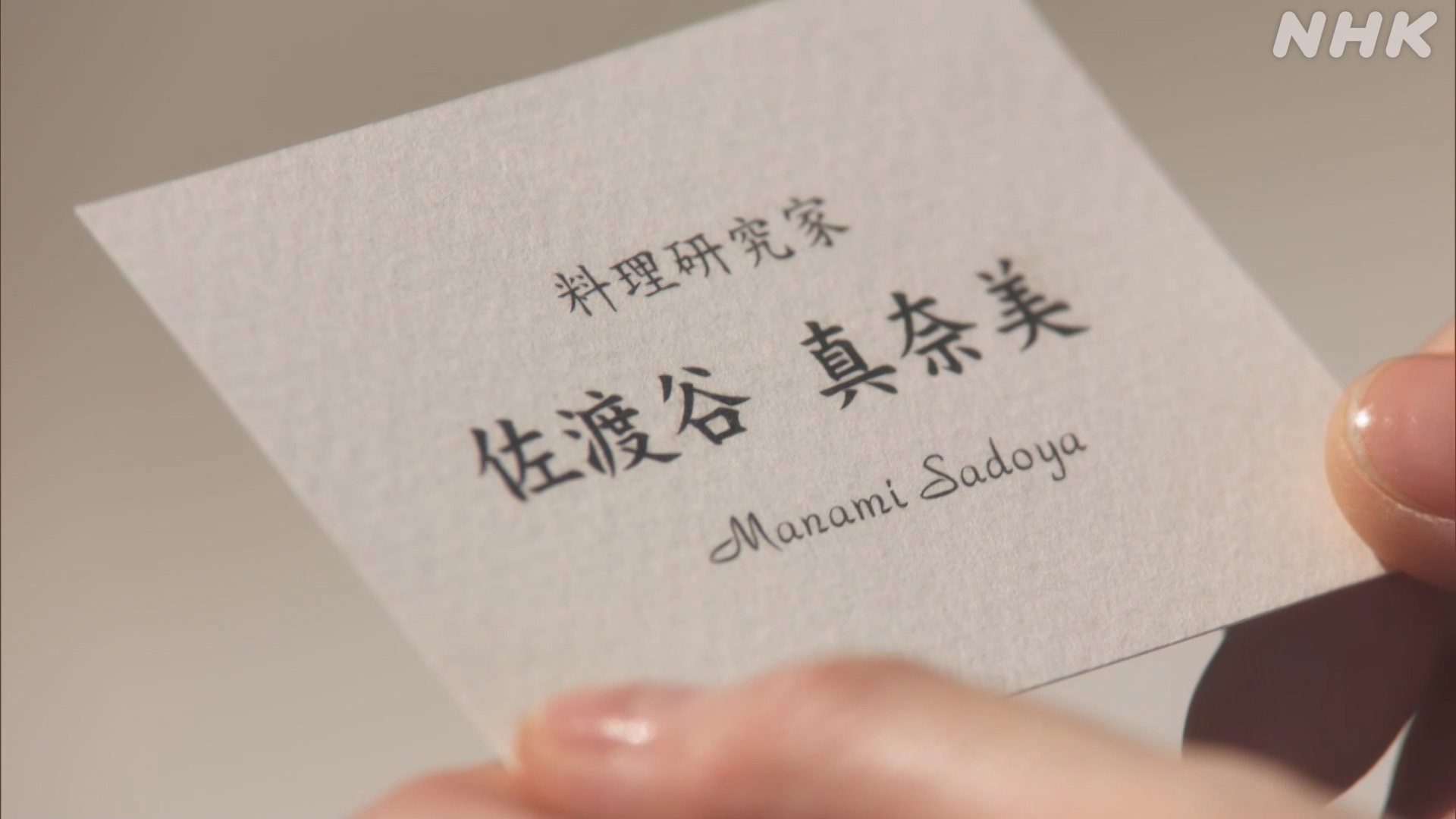

그런 가운데 사도야 마나미라는 여성 요리연구가 (아마도 제과점 운영 당시에 손님이었을 것으로 추정)가 접근해, 닫은 제과점의 주방을 자신이 제과교실로 사용료를 내고 쓰자고 제안을 해온다. 경제사정이 어려운 시라이는 탐탁치는 않지만 시간당 이용료 5천엔을 주겠다는 제안을 거절하지 못하고 주방을 빌려주게 된다.

그러면서 그 제과교실에 찾아오는 고객들과 매회 특정한 제과의 만드는 과정을 소개하면서 벌어지는 에피소드들과 주인공 시라이 그리고 요리연구가인 사도야, 그리고 매 에피소드마다 바뀌는 고객들의 사연을 주요한 줄거리로 진행된다.

첫 에피소드를 본 결과 제과를 매개체로 고객의 고민, 사연, 갈등을 풀어나가는 힐링 스토리다.

특히 음식을 매개로 풀어나간 일본 영화의 수작 리틀 포레스트를 좋아하는 사람이라면 이 드라마도 마음에 들게 틀림없다.

물론 리틀 포레스트 정도의 수준에 이르지는 못한다.

2화. 첫 고객은 쥰코라는 젊은 여성.

요리교실은 맨투맨 방식으로 고객은 1명이다.

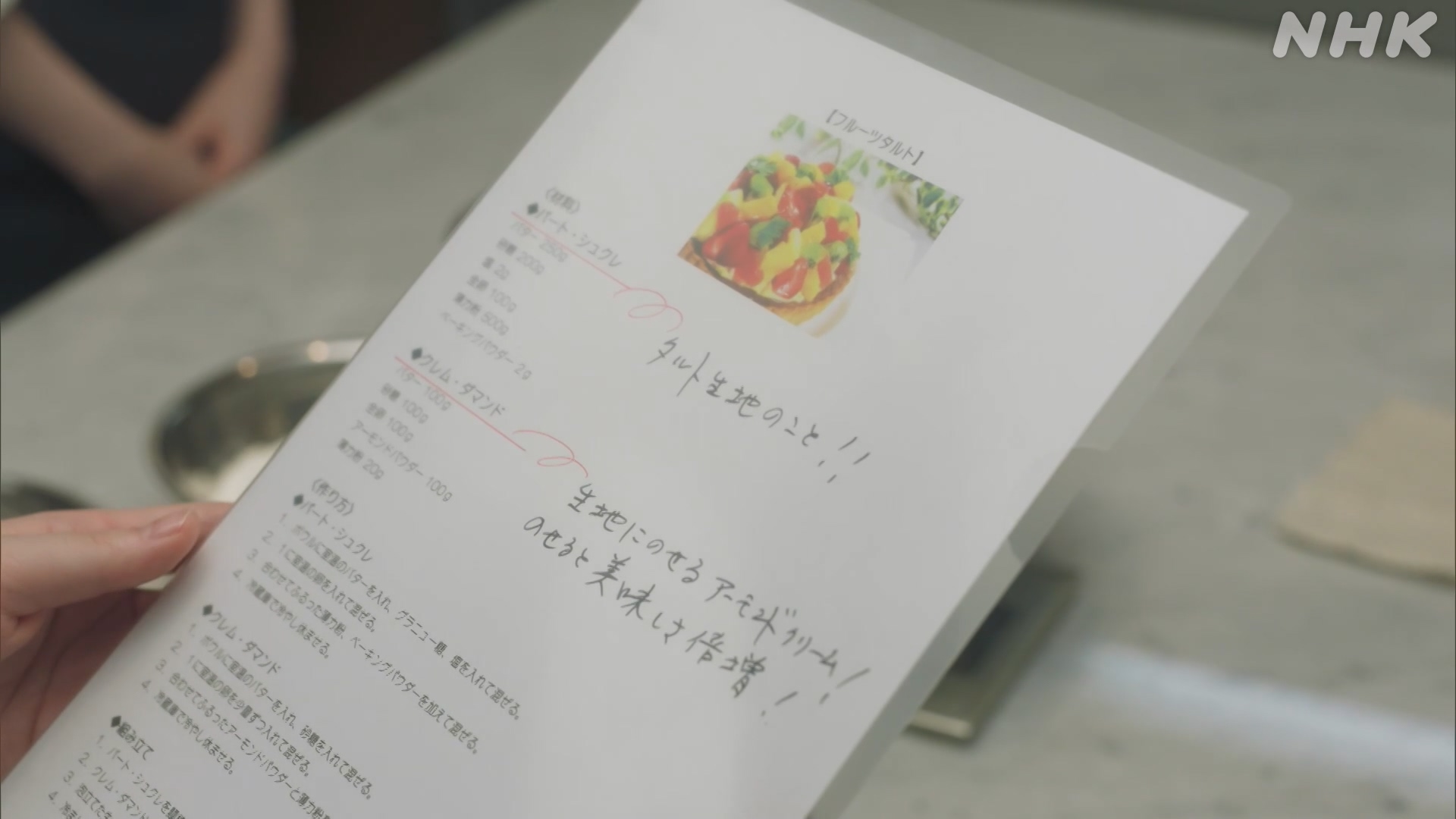

오늘 만들 제과는 타르트 후루츠(tarts fruits)

쥰코는 외국계 컨설팅 회사에서 근무하는 여성. 일을 잘해낼 경우 자신에게 포상으로 유명 제과점에서 타르트 후루츠를 사먹는데, 그런걸 만들어보고 싶어서 사도야에게 신청해서 오늘 여기에 참석했다.

타르트 후루츠. 아주 비쥬얼이 영롱하다. 딱 봐도 전문가의 솜씨다. 시중에서 이런거 사려면 대략 3~4만원 정도 줘야 할 듯 싶다.

일단 시라이가 제과점을 하면서 만들어놓은 레시피를 참고용으로 준다.

밀가루를 채를 치는 것부터 쩔쩔매는 쥰코.

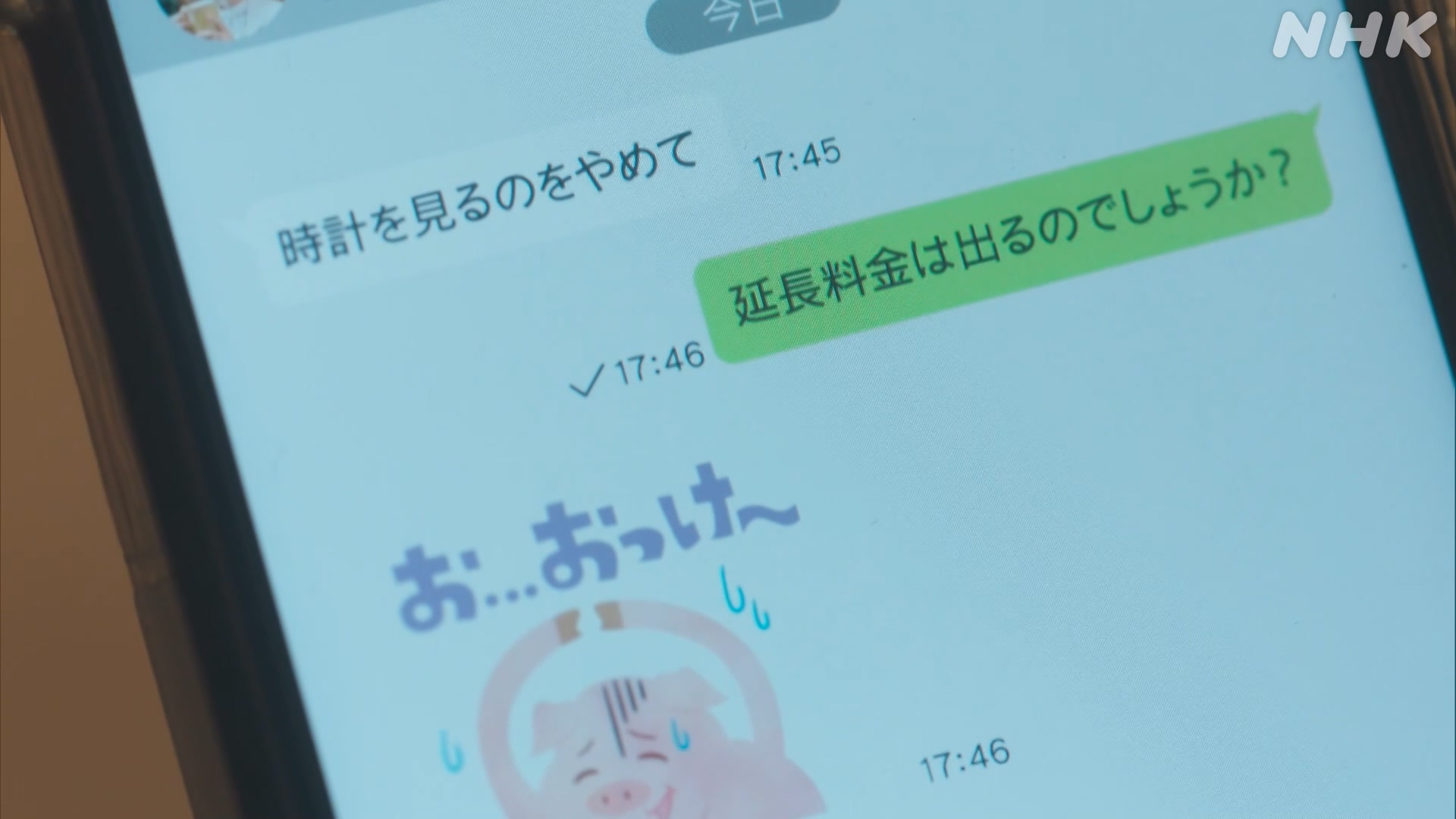

원래 예정된 요리교실 시간은 2시간. 하지만 고객의 상태를 보니 2시간은 택도 없을 것 같은 느낌. 시라이는 자꾸 시계를 쳐다보고.

채 치는데 한나절.

하아..

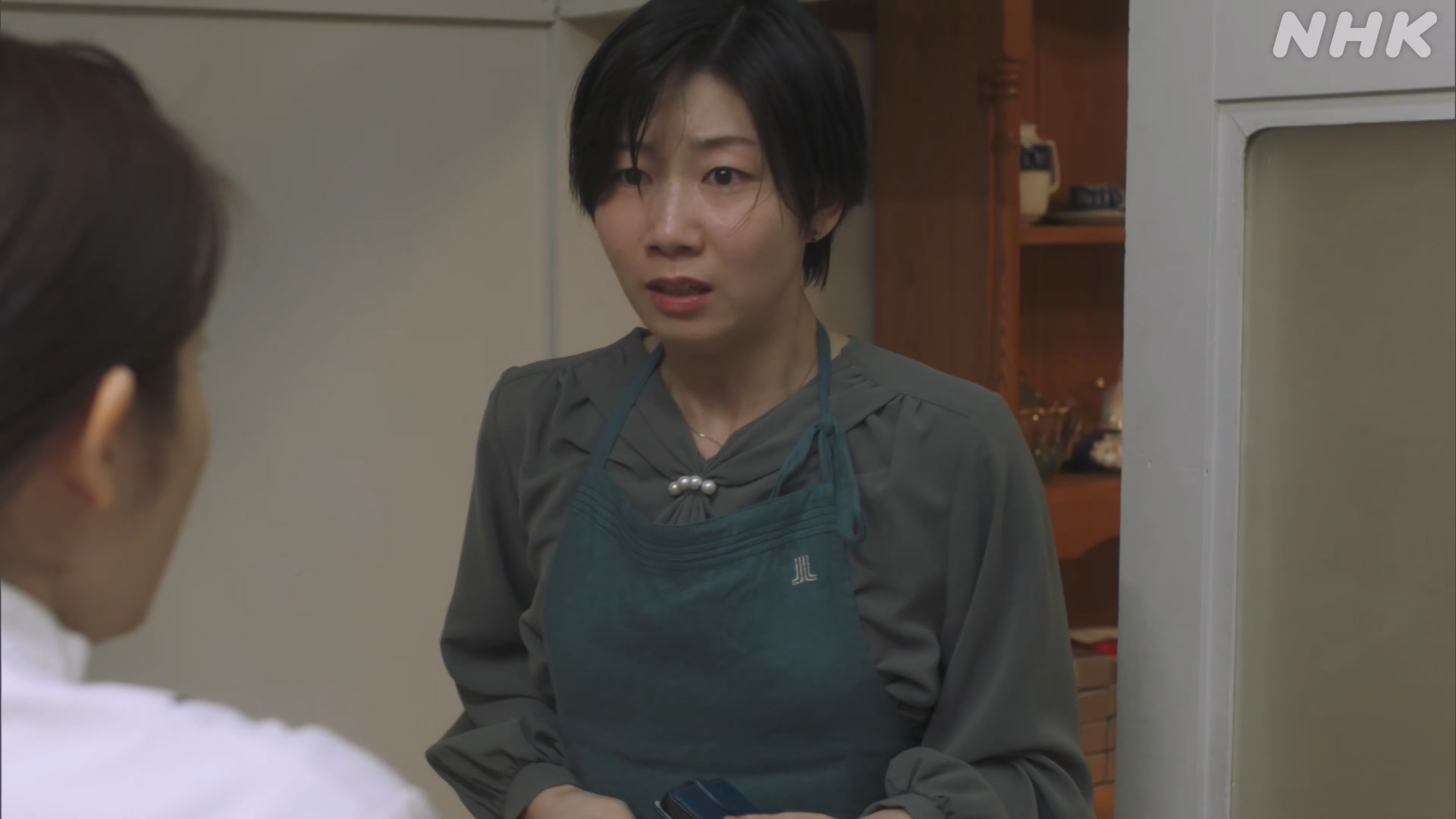

톡이 와서 보니, 사도야가 보낸 것.

사도야 : 시계 쳐다보는 것 고만해 시라이 : 연장 요금도 주실거에요? 사도야 : 그래.. 줄게...

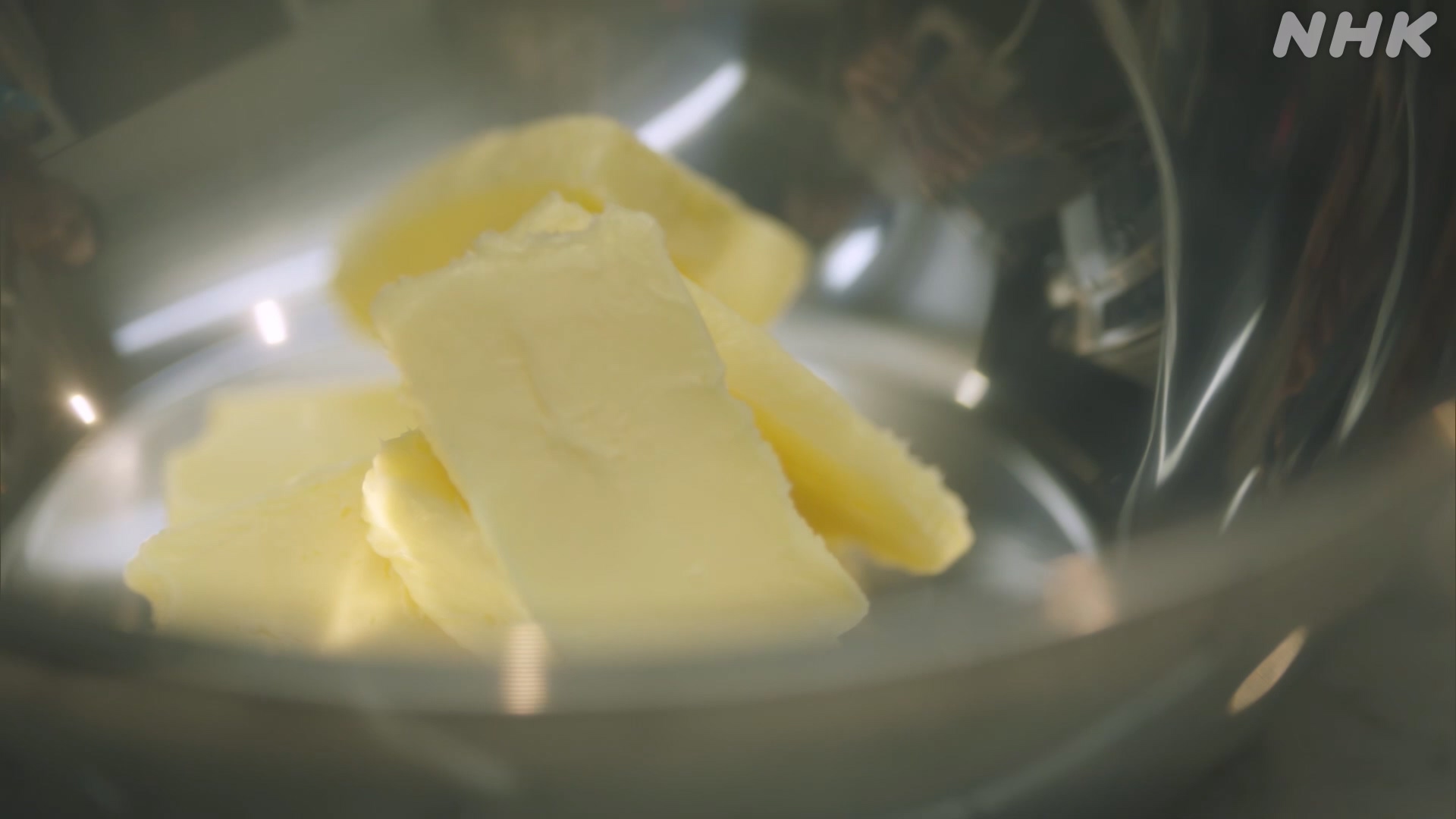

이제 버터를 분쇄할 차례.

역시 한바탕 난리.

이제 냉장숙성시킨 생지(生地) - 반죽, 생지가 키지(生地)라는 일본말에서 유례함. 제과제빵업체에서는 그대로 널리 씀 - 를 얇게 펴서 타르트의 용기가 될 빵을 만들어야 함.

반죽을 일정하게 펴는 것도 쉽지 않은 일ㅇ.

제대로 되지 않자 점점 더 긴장하는 쥰코. 좀 과도하게 긴장하는가 싶긴 하다.

어찌해서 베이스를 오븐에 굽긴 했지만 반죽이 펴지는 과정에서 너무 오랜동안 반죽을 만져서 그런지 굽고 보니 일부분이 오버쿡킹이 됐는지 갈변함.

어차피 안에 아몬드 반죽으로 채워넣으니까 별 문제 없다면서 안심시키는 사도야.

아몬드 반죽 채워넣고.

2차 쿠킹해서 타르트 완성.

회사 일때문에 자주 휴대폰을 보는 쥰코. 좀 제과 교실에 성의가 없어보이긴 한다.

셍크림은 시라이가 올려준다.

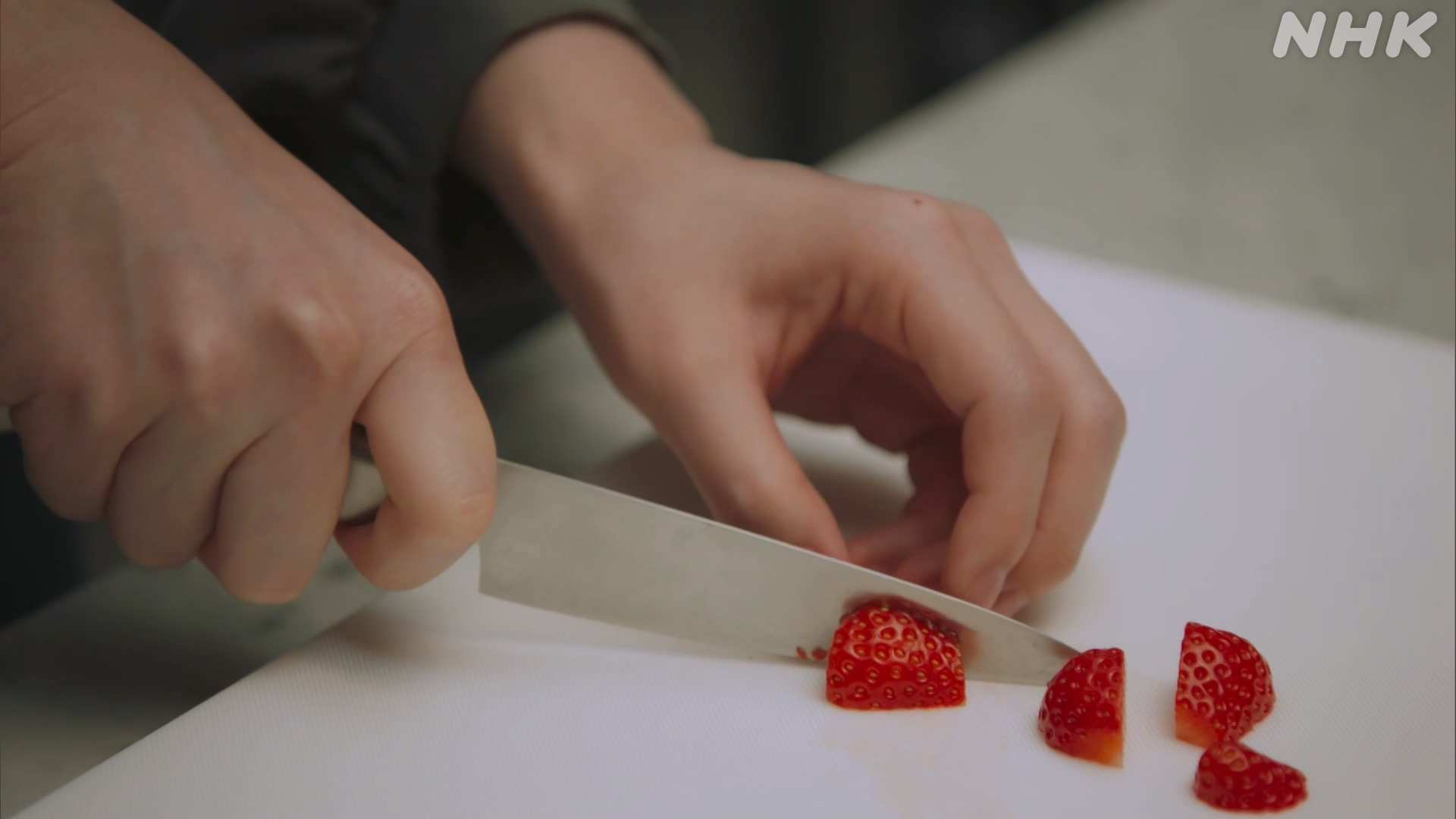

이제 과일을 원하는대로 컷팅해서 생크림 위에 데코를 할 차례.

난도질 당하는 딸기들.

피를 철철 흘리는 오렌지.

저기 얘들 죽어요.

멘탈 붕괴 상태.

타르트 후르츠의 좋은 예.

타르트 후르츠의 나쁜 예.

그래도 사도야는 정성스럽게 컷팅해서.

케익을 이쁘게 컷팅하는 것도 쉬운일이 아닌데라며 감탄하는 시라이. 이 여자 뭐지?(그렇게 어려운 일인가는 잘모르겠음. 난 그냥 대강 잘라서 먹기 때문에)

맛보라고 자른 조각을 쥰코에서 준다.

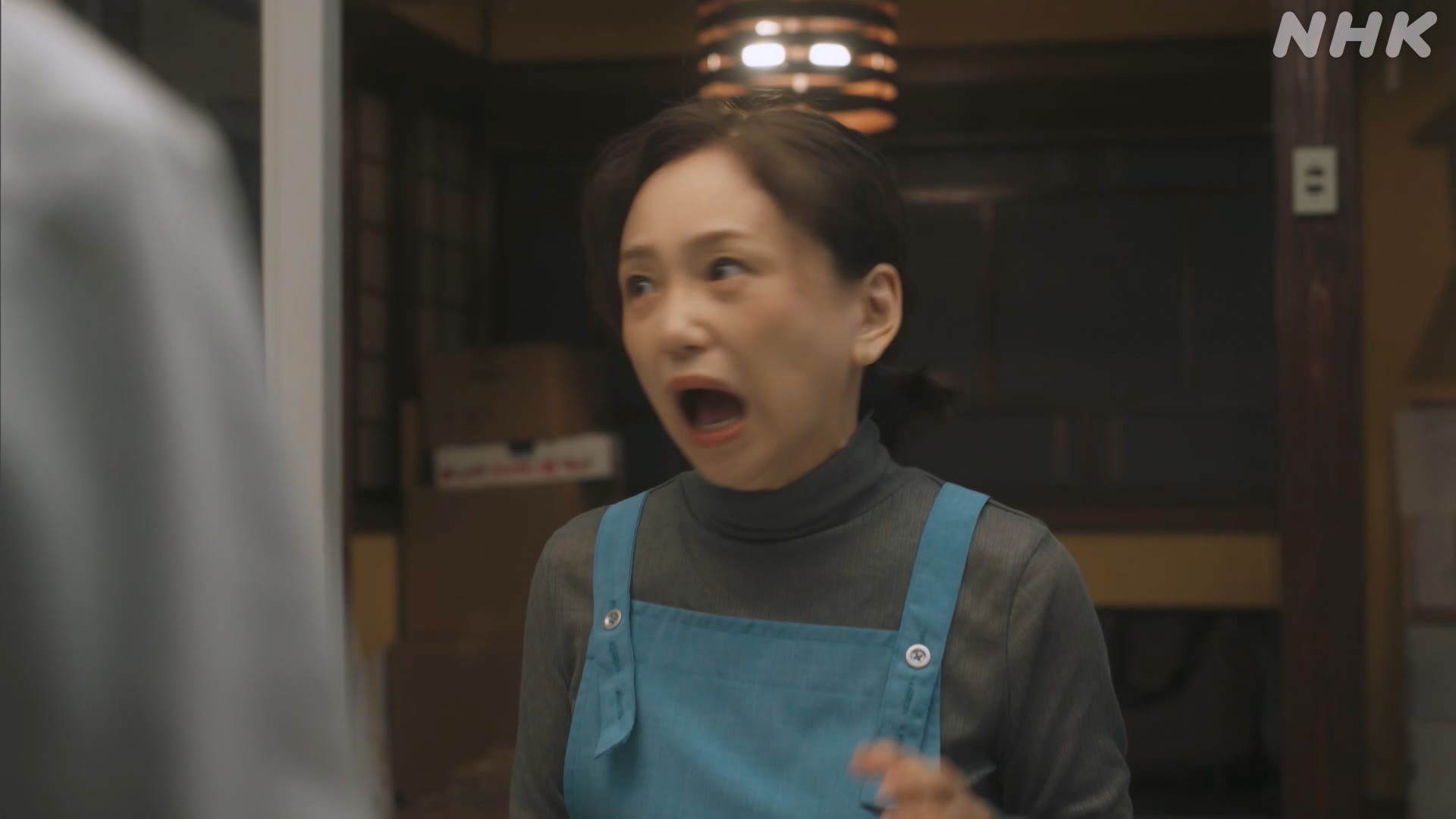

자신이 만든 타르트 후르츠를 보고 경악하는 쥰코.

갑자기 주저앉아 오열.

왜 이딴걸 만드는 걸 보고만 있었냐며 도리어 원망.

니가 이해해. 미친년이야.

갑자기 뛰쳐나가는 쥰코. 휴대폰은 가져가라며 시라이가 건네준다.

웬진 모르지만 부들부들 떠는 쥰코.

저런 미친년은 많이 봤다는 듯 자애로운 미소마저 짓는 사도야 센세.

원망스러운 표정으로 뛰쳐나가는 쥰코.

이대로 파국?

쥰코가 뛰쳐나가고 남겨진 타르트 후르츠를 맛보는 사도야. 맛있네. 모양은 저렇지만 재료는 그대로고 제법도 전문제과사가 시간 맞춰 오븐에 구워줬으니 맛이 없을리는 없다.

다음번엔 뭐하면 좋을까?

요리연구가 사도야 마나미 역을 맡은 배우는 나가사쿠 히로미(永作博美), 1970년 생으로 올해 55세.

가수로 데뷔를 했다. 지금 얼굴에서도 보이지만 젊어서는 귀여운 인상의 미모가 돋보였다. 39의 나이인 2009년에 영화작가와 결혼해서 슬하에 아들, 딸 한명씩을 두고 있다.

또 오겠어요?

사도야) 그러지 말고 혹시라도 오면 다음번에 뭘 하면 좋겠어? 시라이) .... 타르트 타탱(Tarte tatin)?

오 타르트 타탱.

이 드라마의 오프닝 크레디트가 바로 타르트 타탱을 막 구워낸 모습이다(그래서 오프닝 크레디트는 매주 바뀐다).

주요 재료는 화면에도 보이지만 사과다. 타르트에 사과를 듬뿍 올리는 개념인데, 타르트 후르츠와는 달리 제법이 반대다.

일단 사과 심을 파내고, 껍질을 벗긴다. 껍질은 나중에 갈아서 사과를 조릴때 쓰기 때문에 보관한다.

사과가 엄청 빨갛고 맛있어보인다. 일본의 최고 사과산지는 아오모리고 일본 전체 사과생산량의 60% 정도가 아오모리에서 난다.

아오모리 사과는 맛있기로 유명하다. 작년 대한민국의 사과파동으로 사과 상품 5kg 한박스가 10만원을 넘어갈 때 일본사과 수입을 검토한다는 얘기가 있었다. 하지만 후쿠시마에서도 사과가 많이 나기 때문에 일본사과를 수입하려 했다면 국내 반대가 만만치 않았을 것이다.

사과 재료 준비 중에 사도야는 타르트 타탱의 기원에 대해 설명해준다.

옛날 프랑스에서 호텔을 경영하는 두 자매가 애플 파이를 만들면서 실수로 밑에 까는 타르트가 없는채로 사과를 조리를 했는데, 그 위에 뒤늦게 타르트를 올려서 조리 후 남비를 뒤집어서 파이를 꺼낸 것이 타르트 타탱의 기원. 즉 타르트 타탱은 애플 파이의 조리법을 거꾸로 한 것이라는 얘기.

일반적인 애플파이와 달리 타르트 타탱은 버터와 설탕으로 조린 상태의 젤이 사과에 훨씬 오래 스며들고 익으면서 기본 제법의 애플파이보다 더 사과의 풍미가 풍부해지면서, 당시 호텔의 인기 디저트 메뉴가 되었고 그 호텔의 이름과 자매의 성(姓)인 타탱(tatin)을 따서 타르트 타탱(tarts tatin)으로 명명됨. 이후 이 레시피가 전국적으로 퍼져 프랑스의 대표적 디저트가 되었다.

이 타르트 타탱의 요리법 자체가 어느 과정에서 실패를 해도 뒤에 만회할 기회는 있다 뭐 이런걸 의미하는 걸로 이번 에피소드에선 사용된다.

아 그래요?

조리의 첫과정. 버터와 설탕을 넣고 녹여서 나중에 손질된 사과를 넣고 조려줄 베이스를 만든다.

오오

버터와 설탕이 녹는 과정.

을 멍하니 지켜보다가

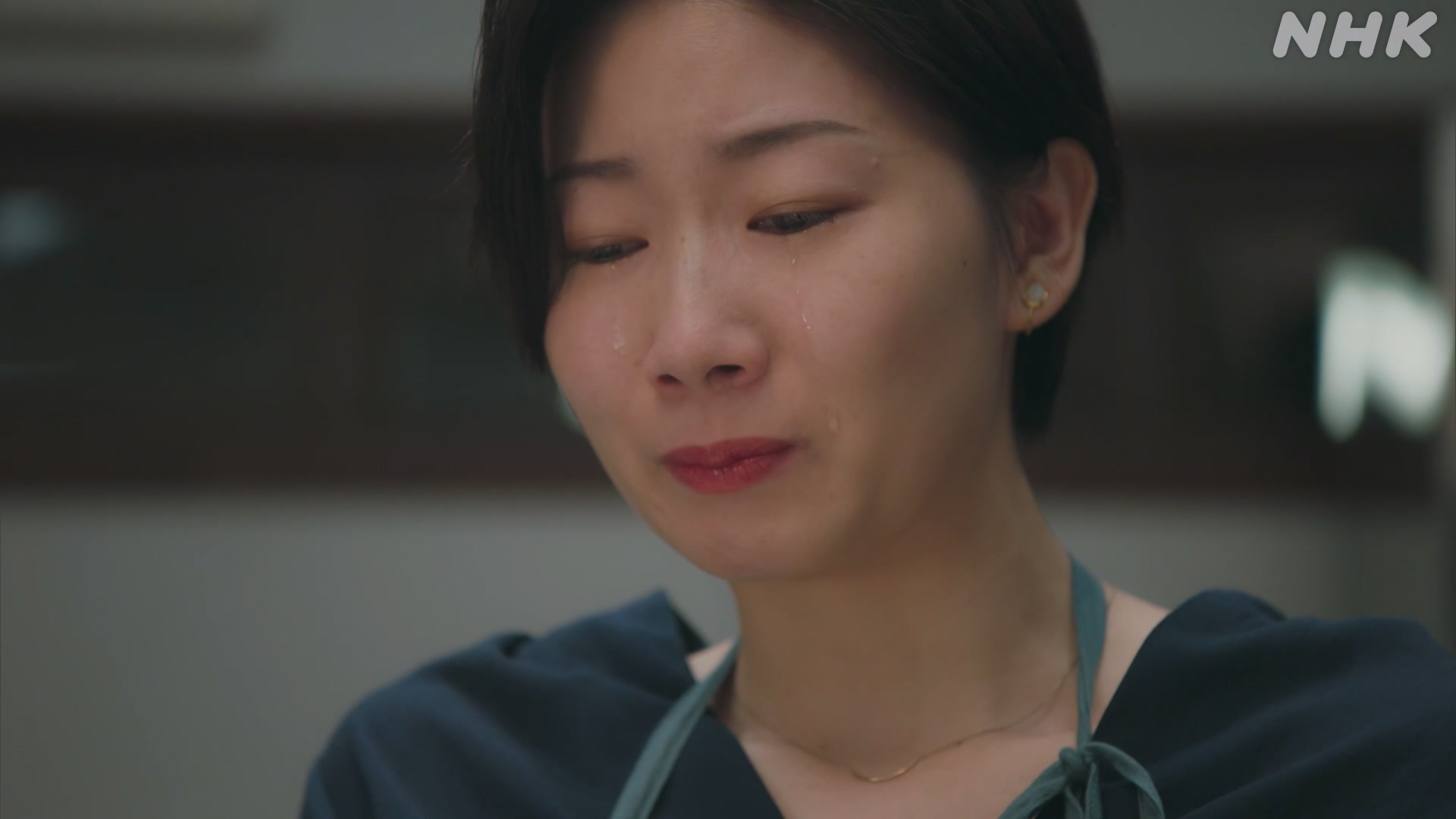

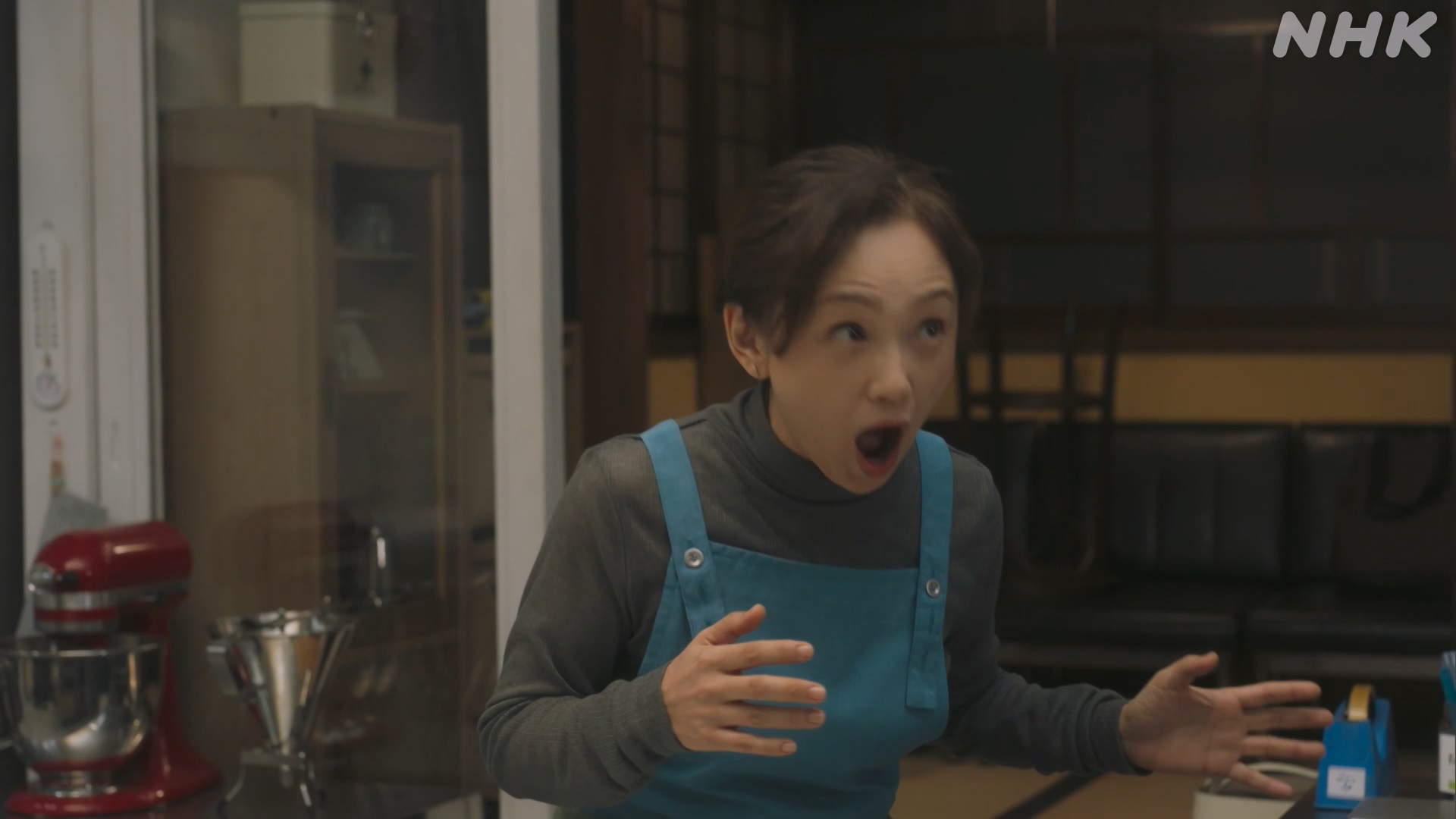

갑자기 회사일이 생각나는 쥰코.

그러면서 급격하게 공황이 온다.

회사 상사로부터 갈굼을 당하는 장면

허둥대며 어디론가 도망을 가려는 쥰코

공황 발작.

깜짝 놀라는 시라이.

그래도 프로답게 끓고 있는 설탕버터액에 바닐라 투하.

나도 바닐라는 처음 봤다. 바닐라는 콩과의 식물로 저 콩깍지(안에 바닐라 콩이 들었겠지) 자체로 투하.

사도야는 공황이 온 쥰코의 어깨를 토닥거리며 심호흡을 하도록 하고

시라이는 쥰코를 걱정스럽게 지켜보면서도 프로답게 냄비를 젓는 것을 잊지 않는다. 프로는 확실히 다르다.

안정되는 쥰코.

이게 무슨 냄새죠?

예?

바닐란데요.

바닐라가 이렇게 좋은 냄새가 나는군요.

시라이 : 마다가스카르산이니까요(여기 바닐라가 좋은 건가보다)

바닐라향을 음미하는 쥰코(실제로 바닐라향이 긴장을 이완하는 효과가 있다고 한다). 쥰코는 바닐라가 향료같은 첨가물인 줄 알았다고 하다. 나도 여태 그런줄 알았다. 좀 알아보니 마다가스카르산 바닐라는 위 사진과 같이 1깍지에 2~3천원쯤 한다.

시라이역의 여배우는 이마가 동그랗게 약간 튀어나온게 참 이쁘게 생겼다.

설탕버터액+바닐라빈이 잘 조려진 상태.

이제 여기에 준비된 사과를 넣는다.

꽉 채워넣는게 중요한 듯.

다시 사과가 익기를 기다리는 중.

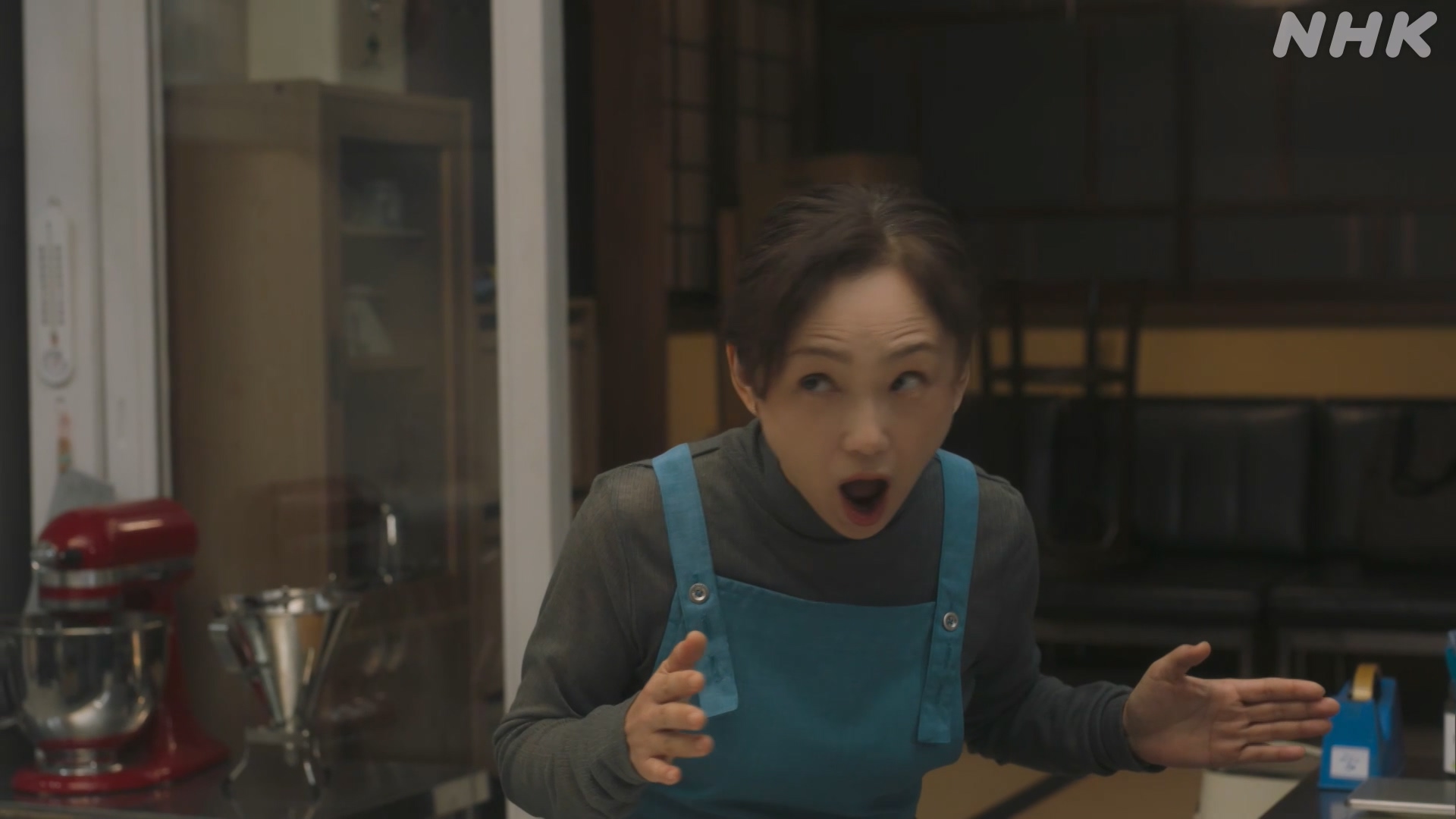

사실은 자기는 요즘 회사를 쉬고 있는 중이라면서 자기 고백 타임을 갖는 쥰코.

어려서부터 부모님께 인정 받으려고 공부를 열심히해서 동경대에 들어갔고, 경산성(경제산업성, 일본의 중앙부처)에도 합격.

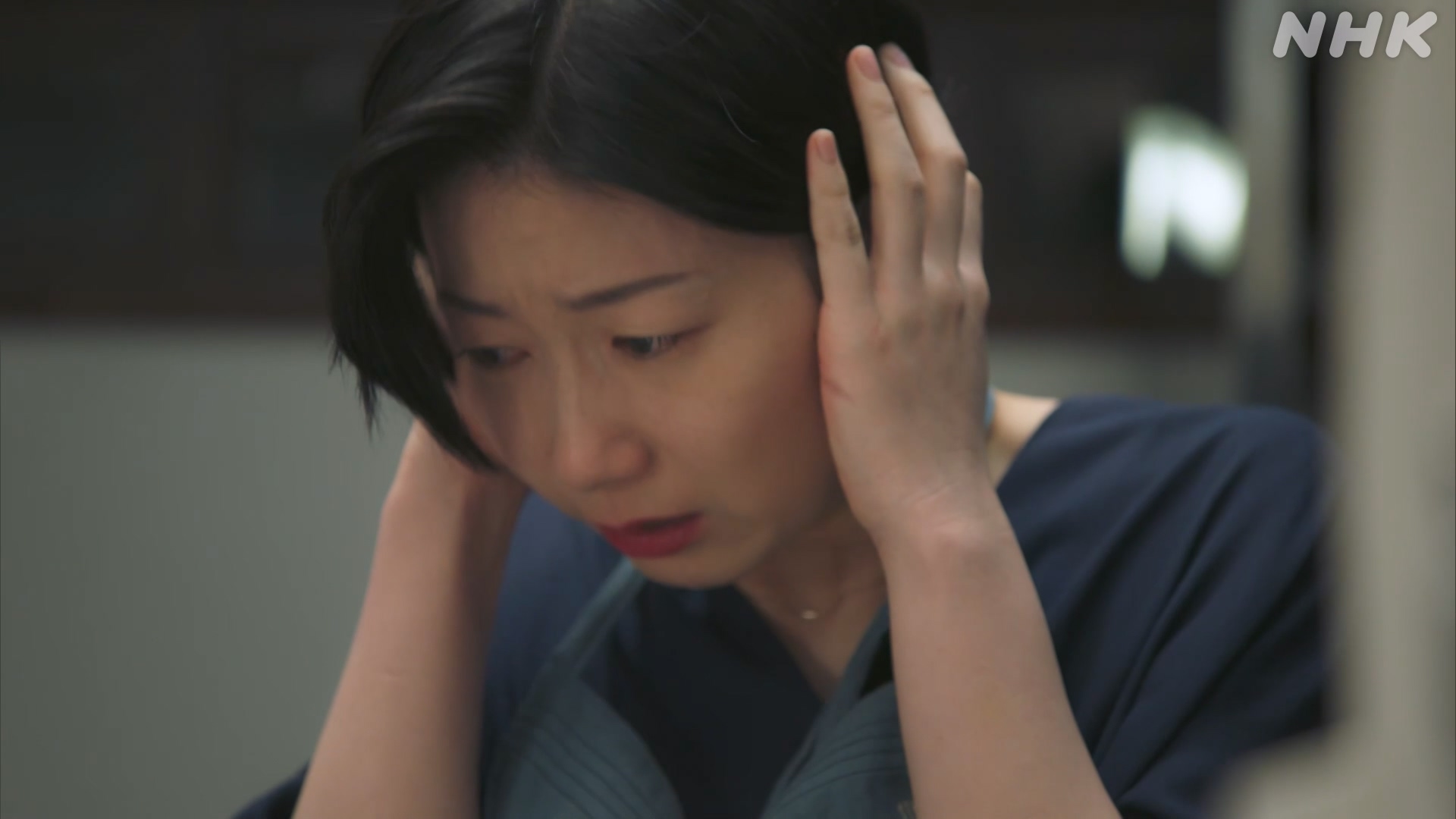

자기는 주변에 인정받기 위해 정말 열심히 했는데, 무엇 하나 잘하는 게 없다면서, 주변 사람들에게 질책만 듣는 생활에 지친 상태를 이야기하다가 다시 공황발작.

갑자기 소리를 지르는 사도야 선생.

질겁하는 시라이. 뭐지? 미친건가?

벙찐 쥰코.

쥰코의 머리속에 속삭이는 귀신을 쫓아내는 중이라며 계속 소리를 지르는 사도야.

눈치보다

따라하는 시라이.

모두 소리를 지르기 시작.

이 장면이 실제로 영상으로 보면 가슴이 따뜻해진다.

자 이제 진정이 됐으니 타르트 타탱 만들기로 돌아간다. 사과 껍질을 버리지 않고 모아서 체에 넣어서 갈아낸다.

여기엔 팩틴이라는 식이섬유가 많다고 한다. 그걸 사과 조리는데 함께 부어준다.

쥰코 역의 배우 도이 시오리(土居 志央梨), 1992년생으로 올해 33세. 데뷔는 2011년이다.

3살부터 발레를 배우기 시작해서 고교때까지 15년간 발레를 배웠다. 프로발레리나가 되려는 생각을 했으나 이대로 인생에 아무것도 않고 발레만 해도 괜찮을까? 라는 생각에 교토조형예술대학 영화학과에 입학하여 배우분야를 전공한다. 이후 연극무대에 다수 출연하면서 연기에 눈을 뜨고 배우의 길을 걷고 있는 중이다.

다 익은 사과위에 타르트 반죽을 얹고 오븐에 넣어서 굽는다. 지켜보는 세 여자

만들어진 타르트 타탱은 하루밤 정도 찬물에 넣어서 식히는 과정을 거친다. 극중에서는 밤을 샐 순 없으니 냉장고에 넣어서 1~2시간 정도 식히는 과정 후에 꺼냈다. 베이커리에서 타르트 타탱을 구매할 경우 냉장고에 넣어서 하루 정도 숙성시킨 후에 차게 먹는게 가장 맛있다고 한다.

다 익은 냄비를 식힌 후에 뒤집어서 타르트를 꺼낸다.

위에 슈가 파우더를 뿌리고

제빵용 토치로 지진다.

그래서 이런 오프닝 영상이 만들어짐.

슈가파우더를 지지면서 먹음직스러운 윤기있고 바삭한 겉면이 완성.

디저트 카페에서 알바 중인 시라이.

점장이 잠시 보자고 한다.

점장이 시라이가 제과점을 경영했다는 사실을 알게 된다.

그래서 해고.(사유는 동종 업계 오너로서 가게의 레시피를 훔쳐갈 위험이 있기 때문이라는)

이 일로 이번화의 주요 내용은 시라이의 방황 그리고 다시 마음을 다잡는 내용이 된다. 제과와 별 상관없는 내용이고 뻔한 클리셰이므로 스킵.

김해공항에서 에어부산이 출발 대기 중 꼬리날개 캐빈 부분에서 화재가 발생한 사건이 있었다. 대피 상황에서 몇명의 부상자가 발생했으나 다행히도 인명피해는 없었다.

아직까지 정확한 사고원인은 밝혀지진 않았으나 화재가 발생한 부위 부근의 승객이 목격한 바에 의하면 선반에서 '타닥타닥'하는 소리가 난 후에 연기가 나면서 불이 났다는 보고가 있고, 이로 미루어 승객이 선반에 넣은 짐내에 보조배터리가 있었고 그 보조배터리가 화재의 원인이 되지 않았나 하는 추측이 나오는 상황이다.

다음 영상에서 보듯이 모바일폰이 불시에 폭발하면서 발화하는 현상은 세계 각처에서 여러번 보고된 바 있다.

모바일폰에 들어가는 배터리나 보조배터리 그리고 전기자동차에서 사용하는 연료전지는 모두 리튬(Lithium)으로 만들어진다.

리튬 배터리는 물리적 충격, 열충격에 모두 약하다.

위 영상에서 보듯이 전기자동차가 추돌사고가 날 경우 연료전지셸에 직접적인 물리적인 타격이 가해지면 곧바로 발화한다. 발화 메커니즘은 연료전지를 감싼 플라스틱 재질의 보호 외피가 충격으로 파손되면서 리튬 재질의 연료전지 원재료물질이 공기중에 노출되고 산소와 반응성이 높은 1족 원소인 리튬은 곧바로 격렬한 산화반응을 시작하면서 급격히 연소한다.

아래 영상은 휴대폰 배터리의 케이스에 물리적 충격을 가해서 파손했을 때 내부의 리튬의 급격한 연소반응을 찍은 영상이다.

휴대폰의 배터리, 보조 배터리, 전기자동차 배터리 등 리튬 기반으로 만들어진 모든 연료전지는 연료전지를 감싼 보호외피가 어떠한 형태로든 충격을 받으면 그 충격부위에 압력과 열이 발생한다. 이 압력이 과도하여 외피가 파손되면 리튬이 공기에 노출되면서 불이 붙고, 압력이 외피를 파손하지 못할 정도라 하더라도 지속적으로 그 충격(압력)이 지속되면 리튬전지 자체에 열이 발생하면서 그 열로 인해 외피와 연료전지가 녹으면서 역시 공기에 노출되면서 격렬한 연소반응으로 이어진다.

그러므로 휴대폰, 보조배터리를 충전하거나 휴대할 경우(노트북과 태블릿도 마찬가지지만 휴대빈도로 따지면 휴대폰과 보조배터리가 월등하기 때문에 사고빈도 역시 높아진다) 과충전(충전이 완료됐는데도 충전기에 오랜동안 계속 충전상태로 놔두는 것, 전기적 열폭주로 인해 화재 발생 가능성으 높임)과 외부 충격(뾰족한 것에 눌리거나 뭉뚝한 면이라도 과도한 압력에 오랜기간 방치하는 것)에 주의해야 하며, 특히 차량 내부등에 놔둘시 햇빛을 직사로 받아서 뜨거워지게 하지 말아야 하며, 더운 여름에 창문을 모두 닫은 빈 차에 놔둬서 열폭주가 되는 상황을 피해야 한다.

만약 이번 에어부산의 비행기 화재도 수하물선반에 넣은 보조배터리로 판명이 난다면, 일반적으로는 보조배터리가 그냥은 불이 날 경우가 드물다. 간혹 오래 사용해서 부풀어오른 보조배터리의 경우 비행기 고도가 올라갈 때 기압의 낮아지면서 실링부위가 더 부풀어오르면서 실링이 파괴되고 리튬이 공기중에 노출되면서 연소반응이 시작되는 경우가 있긴 하나(그러니 오래 사용해서 부풀어오른 보조배터리나 휴대폰도 비행기 탈땐 가지고 가지 말아야 한다), 이번 경우엔 지상에서 발화가 된 경우이기 때문에 아마 예상한다면, 수하물 가방에 넣어져 있던 보조배터리에 짐이 구겨져 들어가면서 뾰족한 물건에 찔리거나 물건의 모서리 부분에 닿으면서 계속 압력을 받으면서 파손되는 상황이 오지 않았을까 예상할 수 있다.

이런 부분을 조심해서 비행기 탑승시 휴대폰, 보조배터리, 그리고 리튬배터리가 들어가는 태블릿, 노트북 등은 모두 휴대용 수하물로 본인이 직접 소지해서 탑승하는 안전대책이 필요하다.

이번 항공기 사고에서도 볼 수 있지만 비행기 내에서 리튬전지 연소사고가 발생하면 사실상 극초기(연기가 나는 시점)에 발견하지 못하면 열폭주를 막을 수 있는 방법이 없기 때문에 만약 비행중에 이런 사고가 나면 큰 대형사고로도 이어질 수 있다.

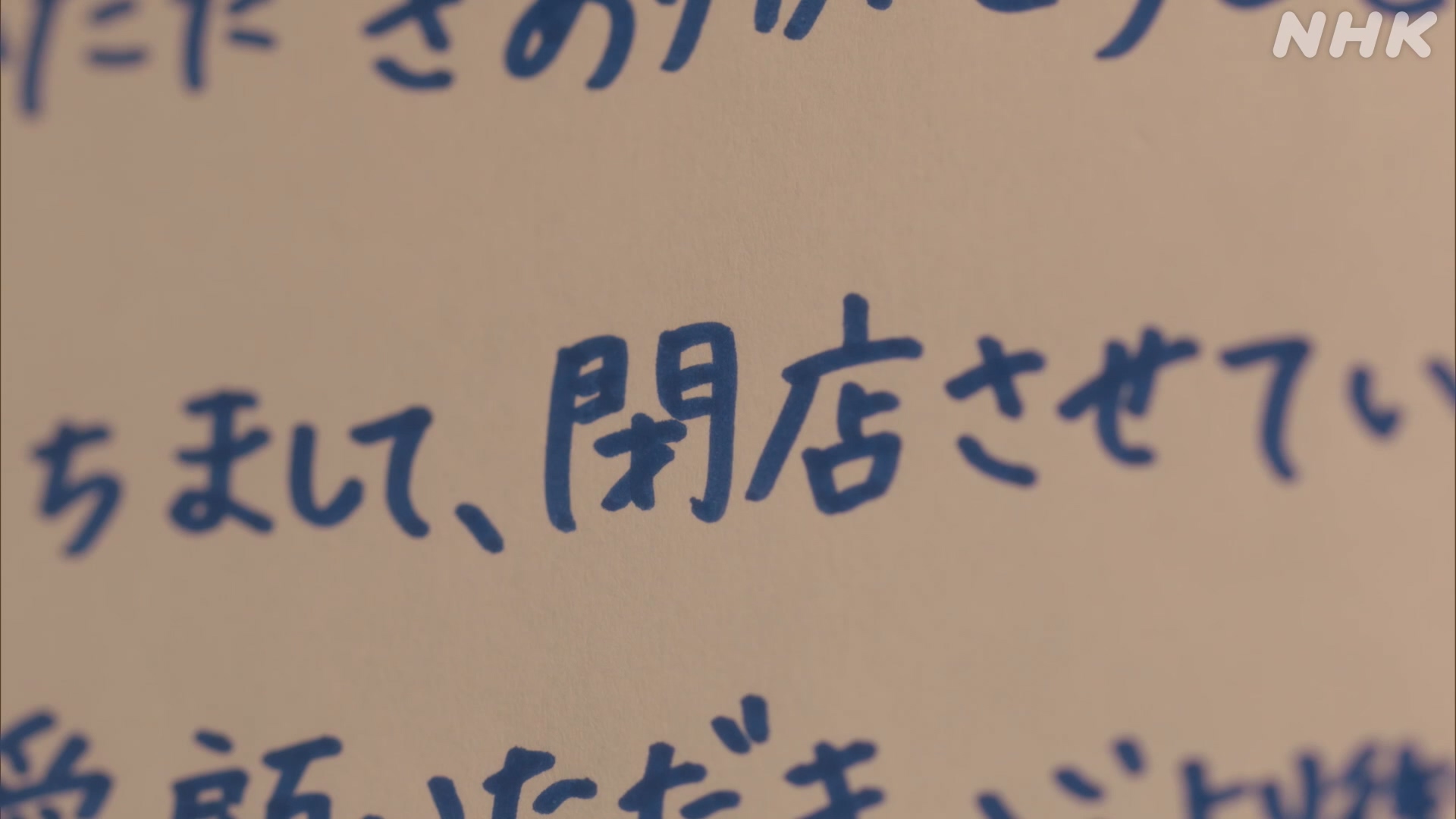

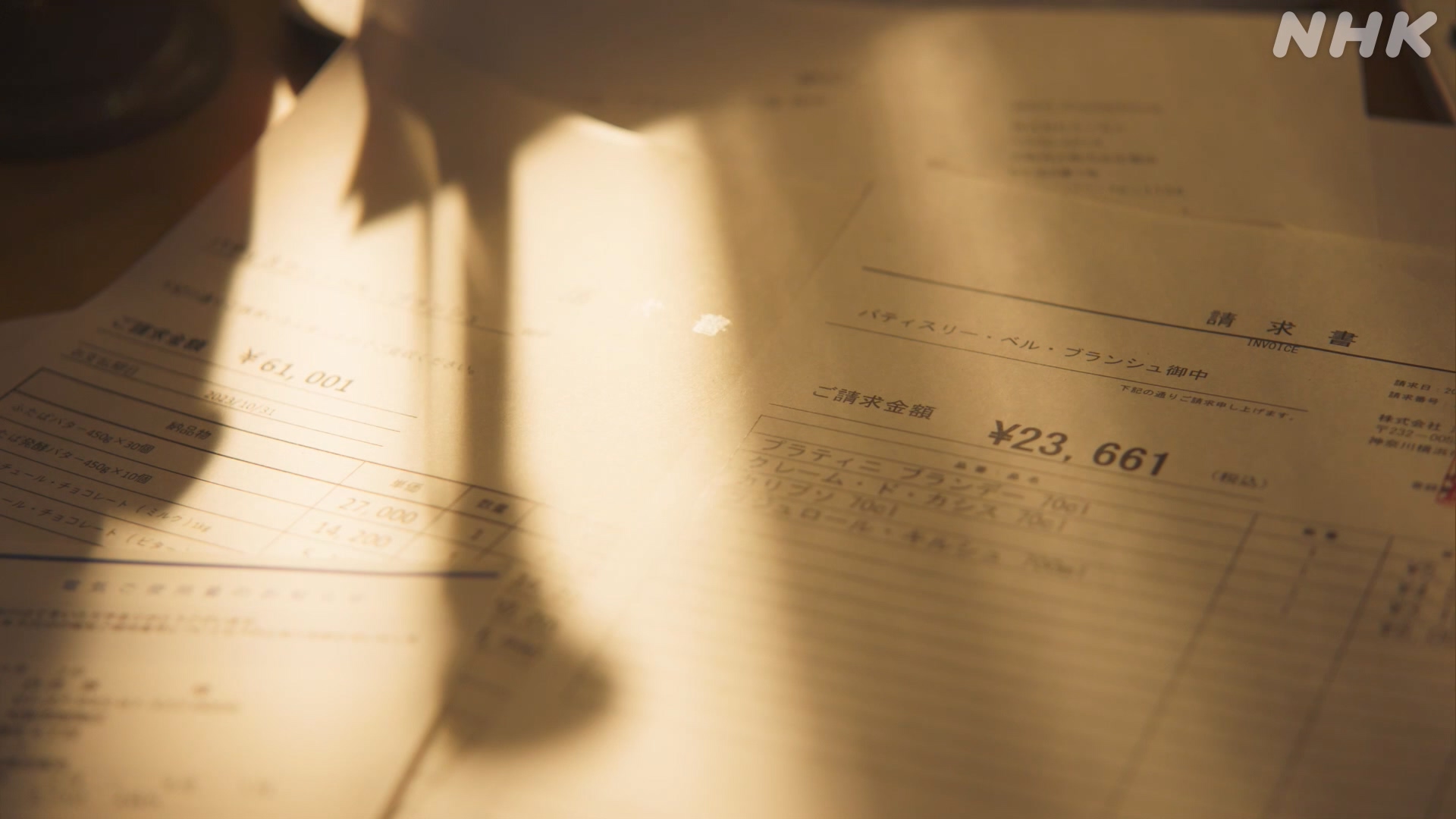

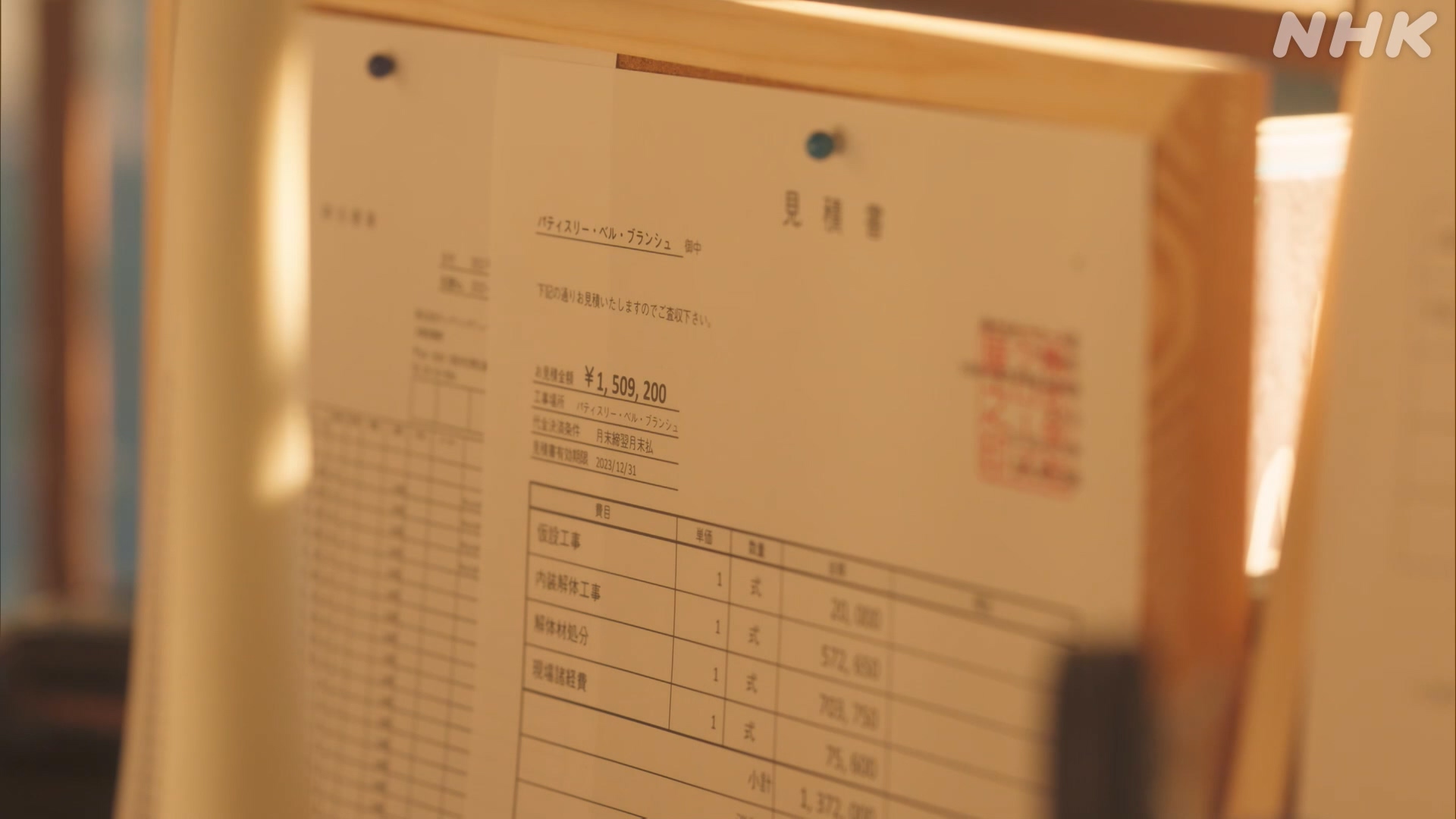

남은 건 4000만원에 이르는 빚. 아마 오늘처럼 장사가 됐으면 빚을 질 일은 없었을테지만(드라마상엔 그 사정이 나오진 않는다), 예상하건데 평소에는 화면에 나온 퀄리티의 상품들을 홀로 만들기는 어렵지 않을까 싶다. 오늘은 가게의 마지막날이라 예약도 받고 마지막이라는 생각으로 밤도 새가면서 심혈을 기울여서 베이킹을 했던 게 아닐까 싶다.

나이도 어린데 4천에 좌절하기엔 이름.

가게는 폐업했으나 월세를 인수할 사람을 얻기 전까진 가계세를 내야 하기에 닥치는대로 알바를 하는 주인공.

무안공항에 따르면 콘크리트 구조물은 지난해(2023년) 공항 로컬라이저를 교체하는 과정에서 설치됐다. 로컬라이저는 항공기 착륙을 돕는 계기착륙시스템에 사용되는 항법 장비다. 교체 공사 당시 무안공항은 활주로 종단부 이후 기울어진 지면에 흙더미를 쌓아 수평을 맞춘 뒤 콘크리트를 씌운 것으로 알려졌다.

(추가 조사 내용)

2023년 공항 로컬라이저 교체하면서 콘크리트 구조물 설치.

당시 국토부 장관은 원희룡, 공항공사 사장은 윤형중(국정원 1차장 출신, 국정원? 출신이 왜 공항공사 사장으로 가)

현재 이 사고에 대해 추가적인 조사가 전혀 이루어지고 있지 않은데 로컬라이저 공사시 왜 콘크리트 구조물을 설치했는지에 대해서 조사를 해봐야 한다. 윤석열 이 넘 때문에 너무 많이 국민들이 희생되고 있다.

가마쿠라(鎌倉)에 살고 있는 3남매의 삶의 모습을 통해 가족의 의미와 현대인들의 삶의 의미에 대해 되돌아보게 만드는 드라마.

가마쿠라가 배경이라 그런지 '바닷마을 이야기'가 생각나는 풍광들이 많다. 가마쿠라와 함께 부산도 주요 촬영지 중의 하나로 나오며, 부산 가본지가 10년도 넘은 탓인지 해변열차라든가 바뀐 모습들을 보는 재미가 있었다.

주요 배경인 가마쿠라. 화면 좌측이 에노시마(江ノ島), 가마쿠라 지역이 태평양과 연해 있는 지역이라 계속 이런식으로 해안선이 끝없이 이어진다.

화면의 해안도로 위쪽으로 열차(에노덴)가 지나간다.

부모님과 할머니는 23년 전 교통사고로 한날 돌아가셨다. 오늘은 23주기 불사를 마치고 3남매가 기차를 타고 집으로 가는 중.

왼쪽부터 장녀인 시부야 요우코(渋谷葉子), 막내인 우시오(潮), 둘째 미야코(都子)

에노덴 고쿠라쿠지(極楽寺)역. 가마쿠라 지역이 유명해진 건 '슬램덩크'의 배경이 여기였기 때문이다.

북산고교의 모델이 된 곳이 여기서 4정거장 떨어진 곳에 있는 가마쿠라 고등학교이다. 그 덕분에 일본뿐 아니라 전세계의 슬램덩크 팬들의 성지와 같은 곳이 됐다. 이 지역의 풍광이 이쁘기 때문에 일본의 많은 영화와 드라마에서 촬영지로 나왔으며, 2015년 만화를 원작으로 만든 '바닷마을 다이어리'가 일본 내에서 큰 히트를 치면서 다시 한번 각광받은 지역이다.

첫째인 요우코와 막내 우시오는 부모님이 살던 가마쿠라 본가에서 생활하고 있고, 둘째인 미야코는 도쿄에서 생활 중.

미야코가 둘에게 '난 곧 부산에 가'라고 한다.

여행다녀온다는 말인줄 알고 '잘 다녀와'라고 하자

'아니 나 살러 가는거야. 부산으로 이사가'

안뇽~~

벙찐 남매.(원래 마츠 다카코가 이런 벙찐 연기를 잘한다).

스페셜 드라마 슬로우 트레인.

장녀인 시부야 요우코는 프리랜서 편집자이다. 워낙 유명한 배우인 마츠 다카코(松 たか子)가 배역을 맡았다. 1977년생으로 올해로 48세가 됐다. 유명한 가부키 가문출신이다. 그래서인지 점점 더 연기를 잘한다. 이 드라마에서도 발군의 연기를 보여준다.

왼쪽은 '도망부끄(도망치는 건 부끄럽지만 도움이 된다)'의 남주인공인 호시노 겐(星野 源). 일본의 유명 뮤지션이자 배우. 1981년생으로 올해 44살. 도망부끄에서 같이 공연했던 아라가키 유이와 2021년 결혼을 발표했다. 결혼식은 올리지 않고 그냥 같이 살고 있다. 워낙 소식이 없어서 결혼을 한건 맞는건가? 그런 생각이 들때도 있을만큼 조용히 살고 있다.

이 드라마에서는 베스트셀러 작가인 모메키 겐(百目鬼 見)역을 맡았다. 원래 요우코가 모메키 작가의 편집담당자였는데 1년 전 프리랜서가 된 이후로는 그만 둔 회사의 후임자에게 업무를 인계했지만, 모메키는 낯을 많이 가리는 성격인지 요우코가 계속 담당해주기를 원한다. - 호시노 겐은 싱어송라이터이자 가수로서도 큰 인기를 끌고 있고,배우로서도 큰 인기를 끌고 있고, 수필작가로서도 베스트 셀러 작가이다. 생긴 건 평범하게 생겼는데 진짜 만능 엔터테이너이다.

요우코가 담당하고 있는 중진 작가인 니카이도 카츠미(二階堂克己), 자신보다 어린 작가인 모메키 겐에게 은근한 라이벌 의식을 가지고 있다. 지금 개봉중인 영화 '하얼빈'에서 이토 히로부미로도 출연 중이다. 일본의 성격파 배우로 많은 영화와 드라마에 출연 중이다.

1963년생으로 이제 62세. 이제 인생도 연기도 원숙의 단계에 접어드는 배우. 역시 만능 엔터테이너로, 배우, 일러스트레이터, 성우, 작가, 작사/작곡가, 디자이너 등등 예술 방면으로 안하는게 없다. 일본의 국민소설 '도쿄 타워(엄마와 나, 때때로 아버지)'의 작가이기도 하다. 동명의 소설을 오다기리 죠와 고인이 되신 키키 키린이 아들과 어머니를 맡아 영화화했다. 소설과 영화 모두 일본을 넘어서 아시아 시장에서 크게 성공했다.

드라마 내내 꾸준히 등장하는 에노시마 전경.

가마쿠라시 전경과 태평양과 연해서 펼쳐진 해변.

문패에 써있는 시부야 요우고, 미야코, 우시오

이쁜 목조 단독 주택.

둘째 미야코, 타베 미카코(多部未華子)가 맡았다. 1989년생으로 올해 36세.

아직도 일정한 직업없이 알바로 지내왔으며, 본가에서 나와서 여기저기를 전전하며 지내는 생활을 하고 있는 중.

한국 남자와 사귀고 있는 중. 오윤수. 한국배우 주종혁이 맡았다. 1991년생으로 올해 34살. 부산에 거주중이며 일본식 식당을 론칭하고자 일본 음식점들을 공부하고 있는 중 미야코를 만났다.

미야코는 윤수가 한국에 돌아가서 일본식당을 내는 일을 도와달라고 해서 부산으로 가려고 하는 중.

실내는 완전 한국 음식점이지만 도쿄의 거리. 시부야등 젊은이들이 많이 가는 곳에 실제 한국식 포차가 많은 인기를 끌고 있다.

가마쿠라 대불. 에노덴 하세역에서 도보 10분 정도 거리에 있는 고토쿠인(高德院)이라는 절에 모셔져 있는 청동대불.

몇년 전에 가마쿠라에 가서 이걸 보러갔더니 불상 보수중이라 못봤다.

가마쿠라역.

슬램덩크에서 나오는 유명한 배경. 가마쿠라 고고마에(가마쿠라 고등학교 앞)역으로 가는 언덕길 전경이다.

여기 가보면 이 길에서 사진 찍느라고 나래비를 서있다.

이 드라마를 보면서 알게 된 본세키(盆石)라는 분야.

사진처럼 검은 쟁반에 하얀 모래,자갈 및 작은 돌등을 사용하여 풍경화 등을 만드는 일본 예술 분야. 꽤 정치있고 이쁘다.

부산 광안대교 같음.

남자와 여자 아직은 서투르지만 서로 진심으로 아끼게 된다.

해운대.

달맞이 공원. 해변열차가 있어서 부산인줄 몰랐음. 부산 가본지가 10년이 넘으니 모르는 게 많이 생김.

가마쿠라 고마치 도오리.

미야코를 만나러 온 두 사람.

윤수는 두 사람에게 미야코가 있을만한 곳을 알려준다.

해변을 방황하는 미야코. 남친 윤수와 무슨 일이 있어서 생각을 정리할 시간이 필요했던 중.

우시오 역의 마츠자카 토리(松坂 桃李), 1988년생으로 올해 37. 누나인 미야코보다는 사실 1살 많다. 동갑내기 배우인 토다 에리카와 2020년에 결혼했다.

뉴욕에 출장 갈 이가 갑자기 몸이 아파져서 못가게 됐다면서 워낙 중요한 일이라 고로상이 아니면 해줄 사람이 없다며 애원을 한다.

그럼 직접 가시면 되지 제가 대타로 가면 되겠냐고 하자, 자기는 하치오지(八王子)시에 갈 일이 있어서 안된다고 한다.

그럼 하치오지를 자기가 갈테니 사장님이 뉴욕에 가시죠라고 하자 상대방이 그래도 되겠냐고(웬지 당한 듯).

하치오지에 영화사 사람에 영사필름을 전달하는 일.

만나얄 할 사람 명함을 받고

출발. 2021 연말 스페셜부터 등장한 미니, 오스틴 쿠페 1960년식. 연말스페셜때마다 이걸 타고 돌아다닌다.

이 차가 나오기 전에는 간혹 가다가 먼 곳으로 출장가는 장면에선 BMW 5시리즈를 몰고 다녔다. 아마 PPL논란같은게 있어서 그런가 빈티지 모델로 바뀐 것 같긴 한데, 보는 사람은 이쁘고 아기자기하지만 몰고 다니는 고로상은 키도 커서 불편할 것 같다.

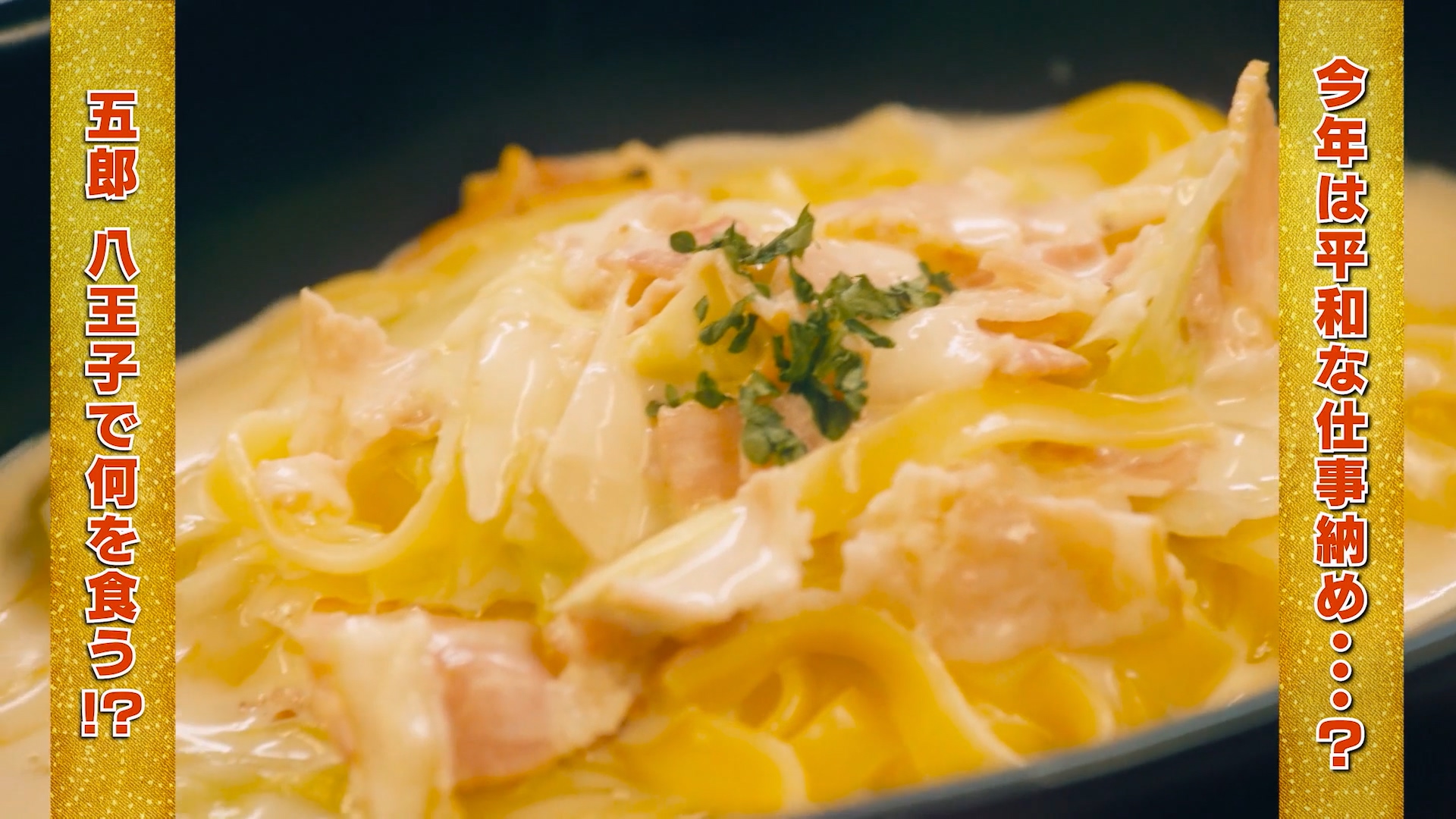

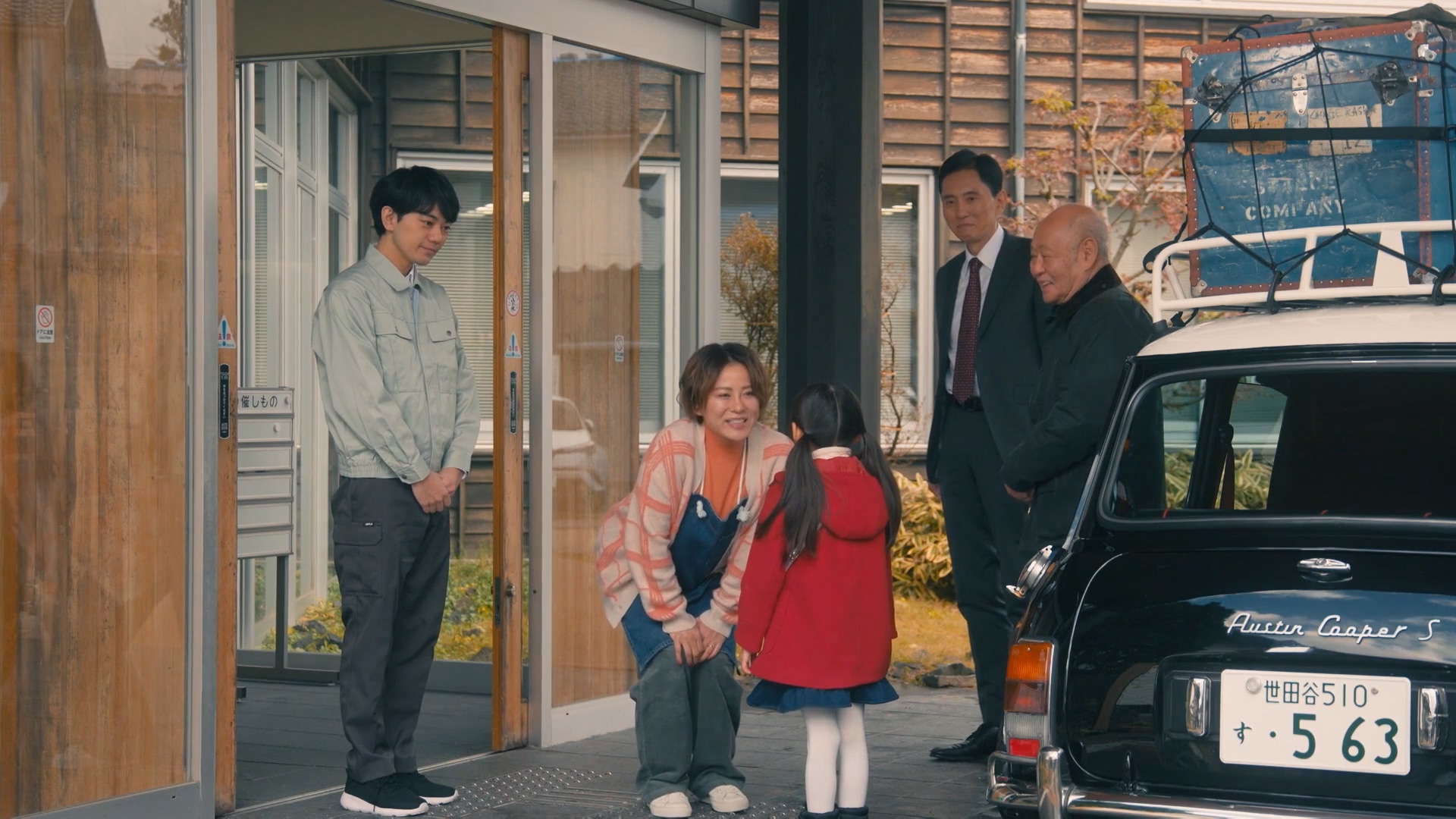

올해 최후의 미션.

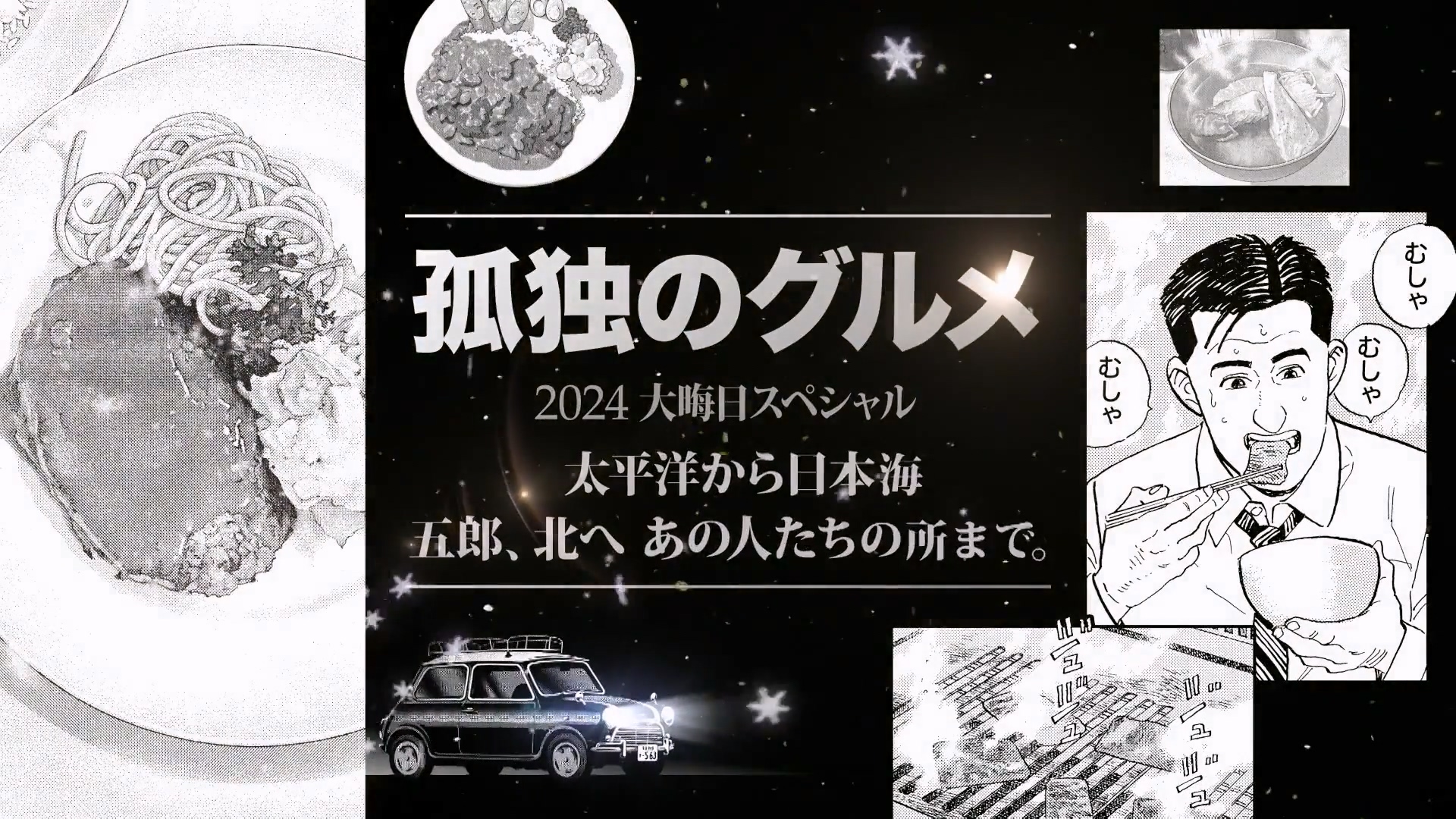

고독한 미식가, 2024년 연말 스페셜, 태평양에서 동해(속좁은 일본정부는 여전히 일본해만 고집중임. 동해/일본해 병기 주장하자는 한국의 요청조차 수용 안하는 일본 정부의 요청은 모두 무시하는게 맞음. 이명박, 박근혜에 이어 이번 윤석열까지 일본의 요청에 대해 국민의 뜻을 거스르면서까지 굴욕적 수용을 지속하는 국힘 이 새끼들은 극우가 아니라 부일매국노 새끼들임)까지, 고로 북으로, 그 사람들이 있는 곳까지.

12월30일, 도쿄도 히노시.

가는 길 배가 고파진 고로.

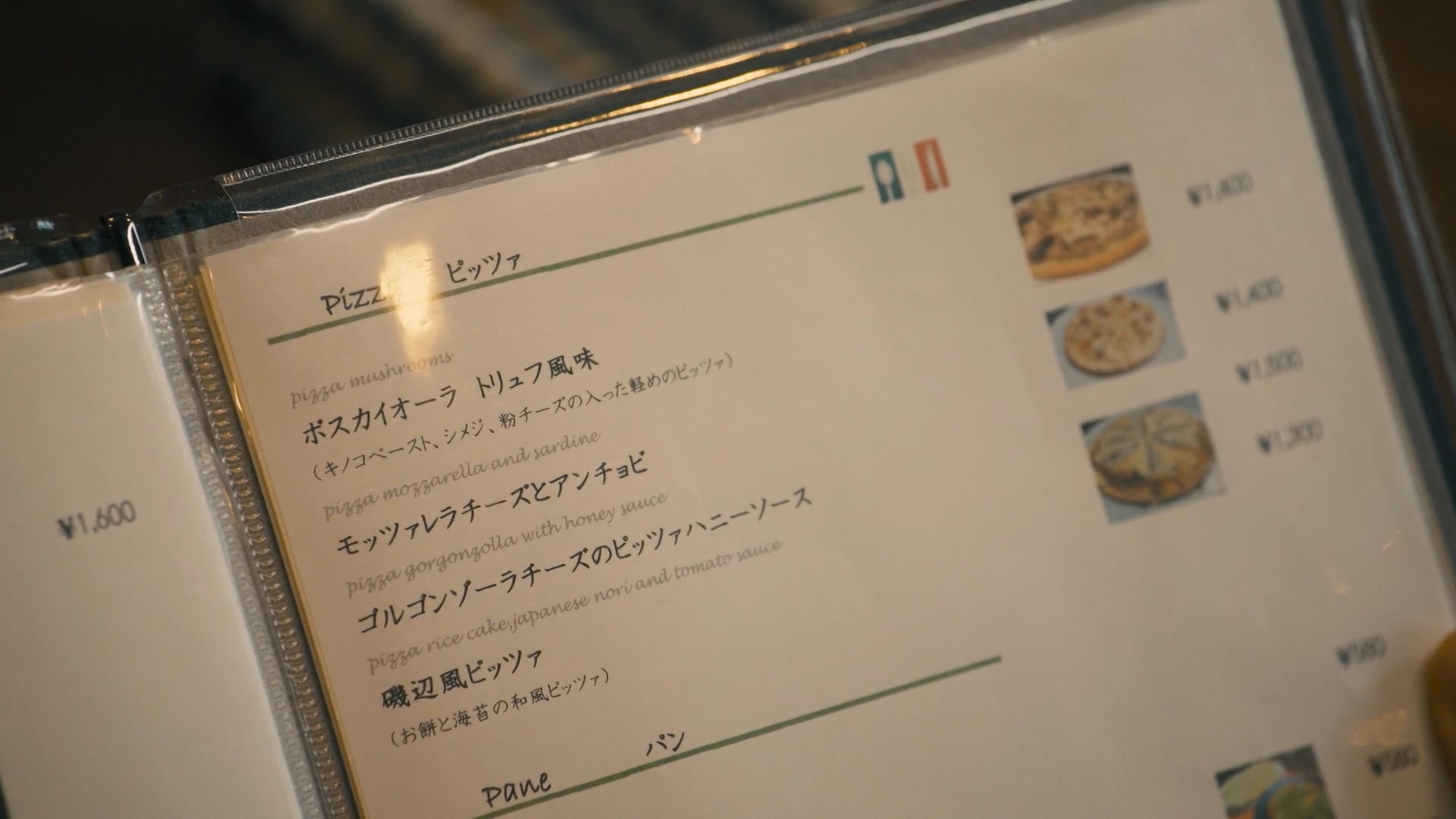

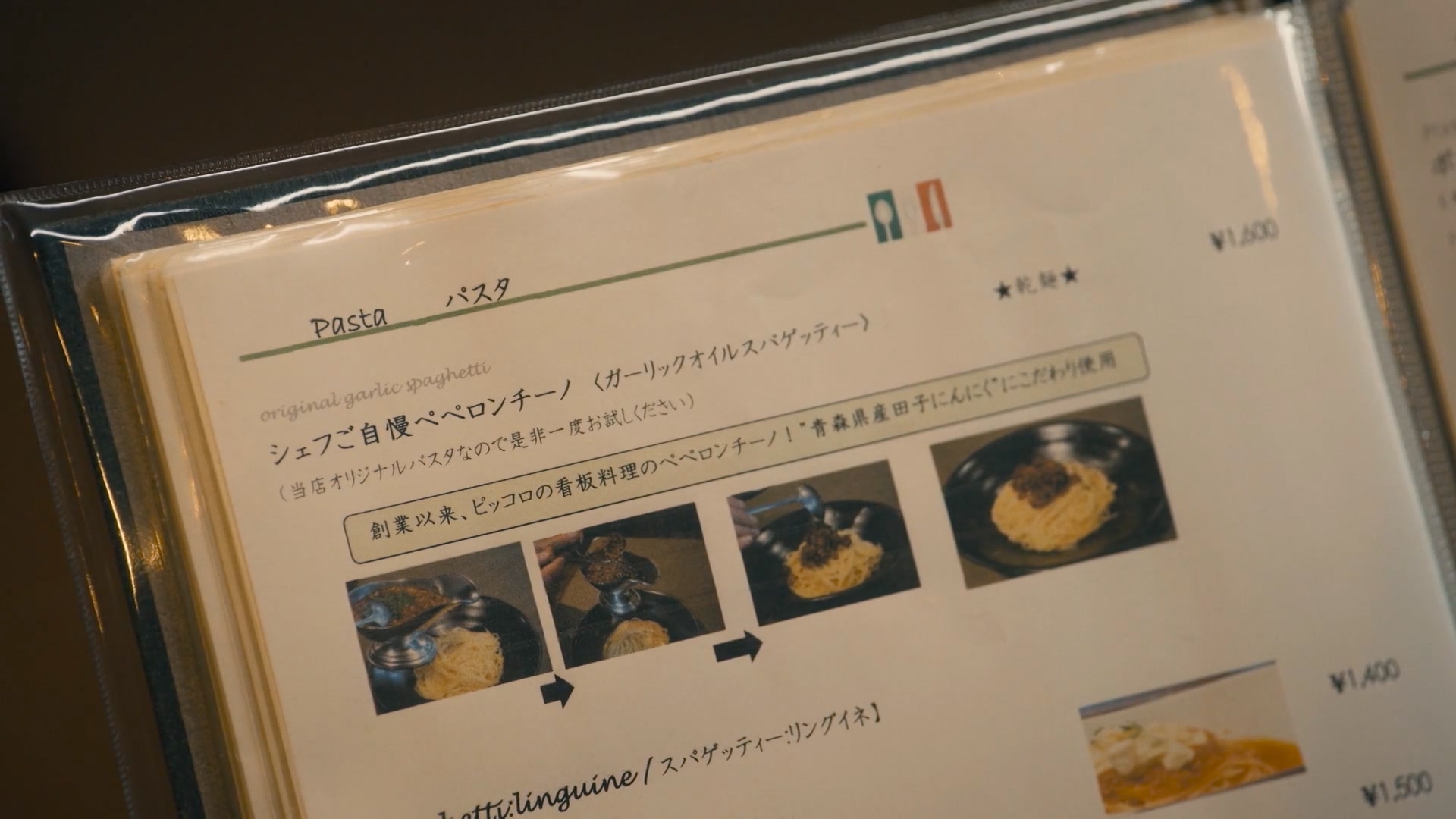

가는 길에 보인 이탈리안 가정식 레스토랑.

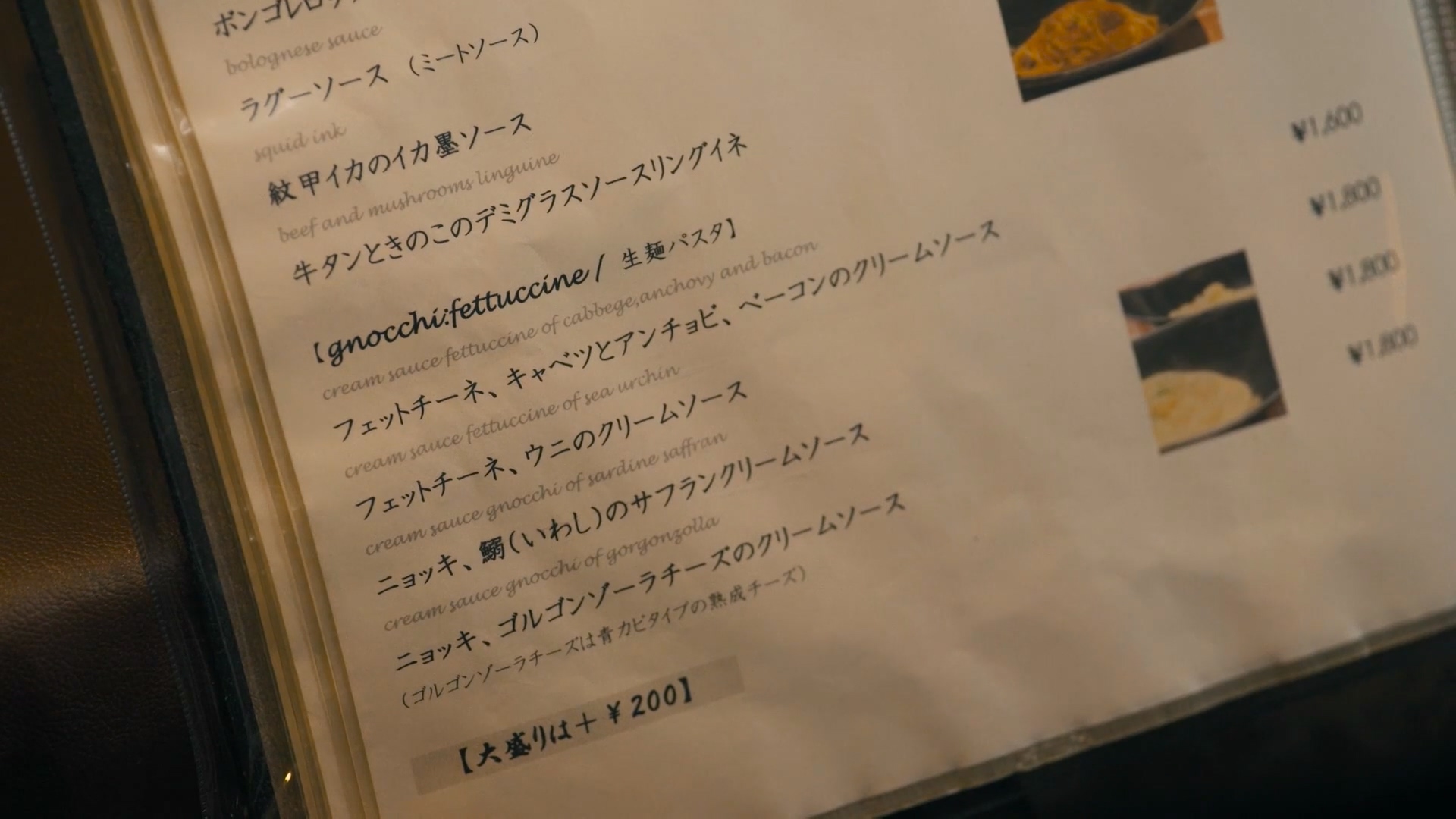

이소베식(김을 토핑으로 넣은, 일본 요리에서 이소베식이라고 하면 김을 재료에 첨가하거나 김으로 감싸거나 한 것을 의미) 피자,

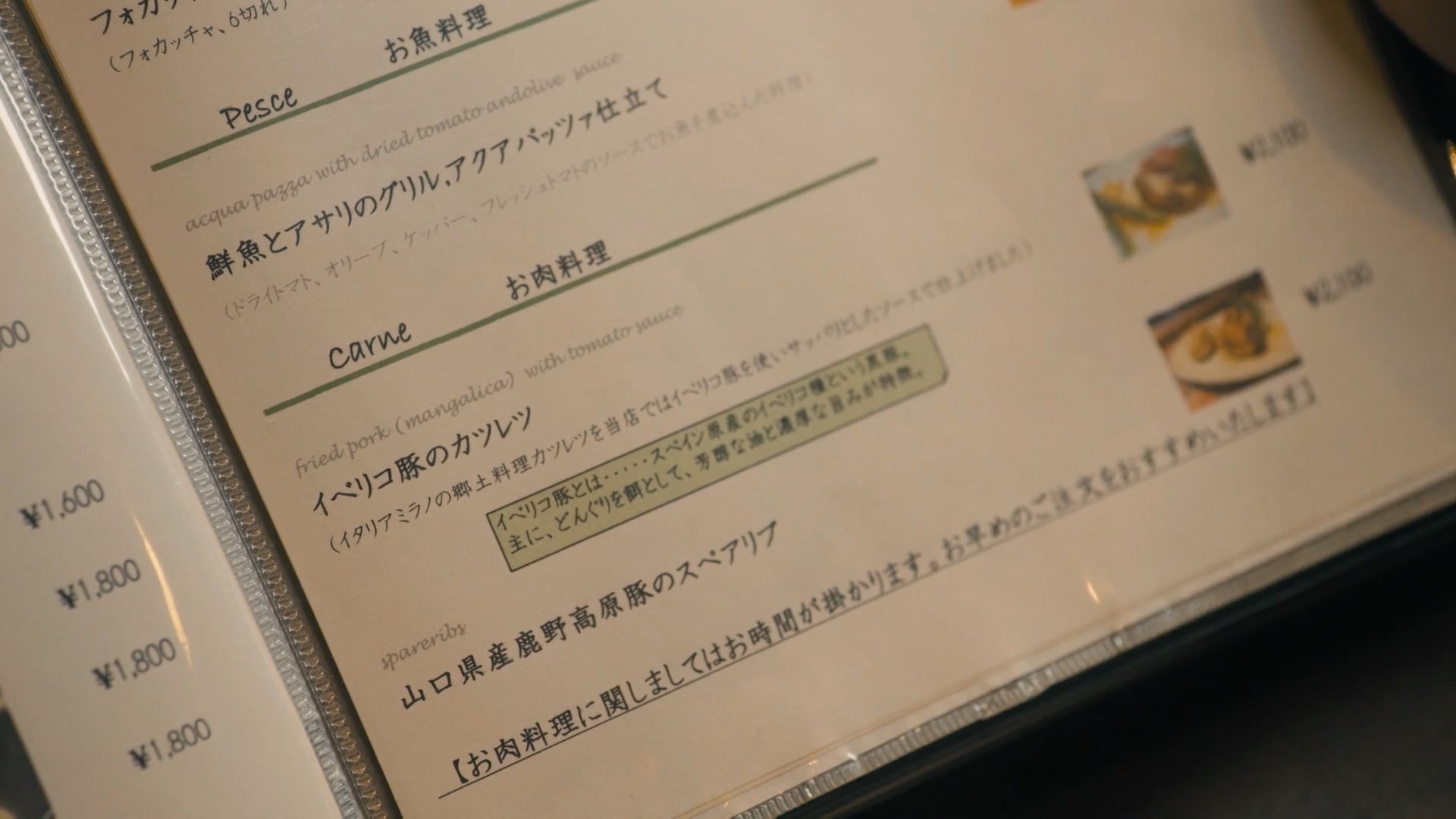

(스페인) 이베리코 돼지고기로 만든 커틀렛.

고로가 시킨 건 아니고 미리 와있던 일가족이 시킨 것.

피자

파스타

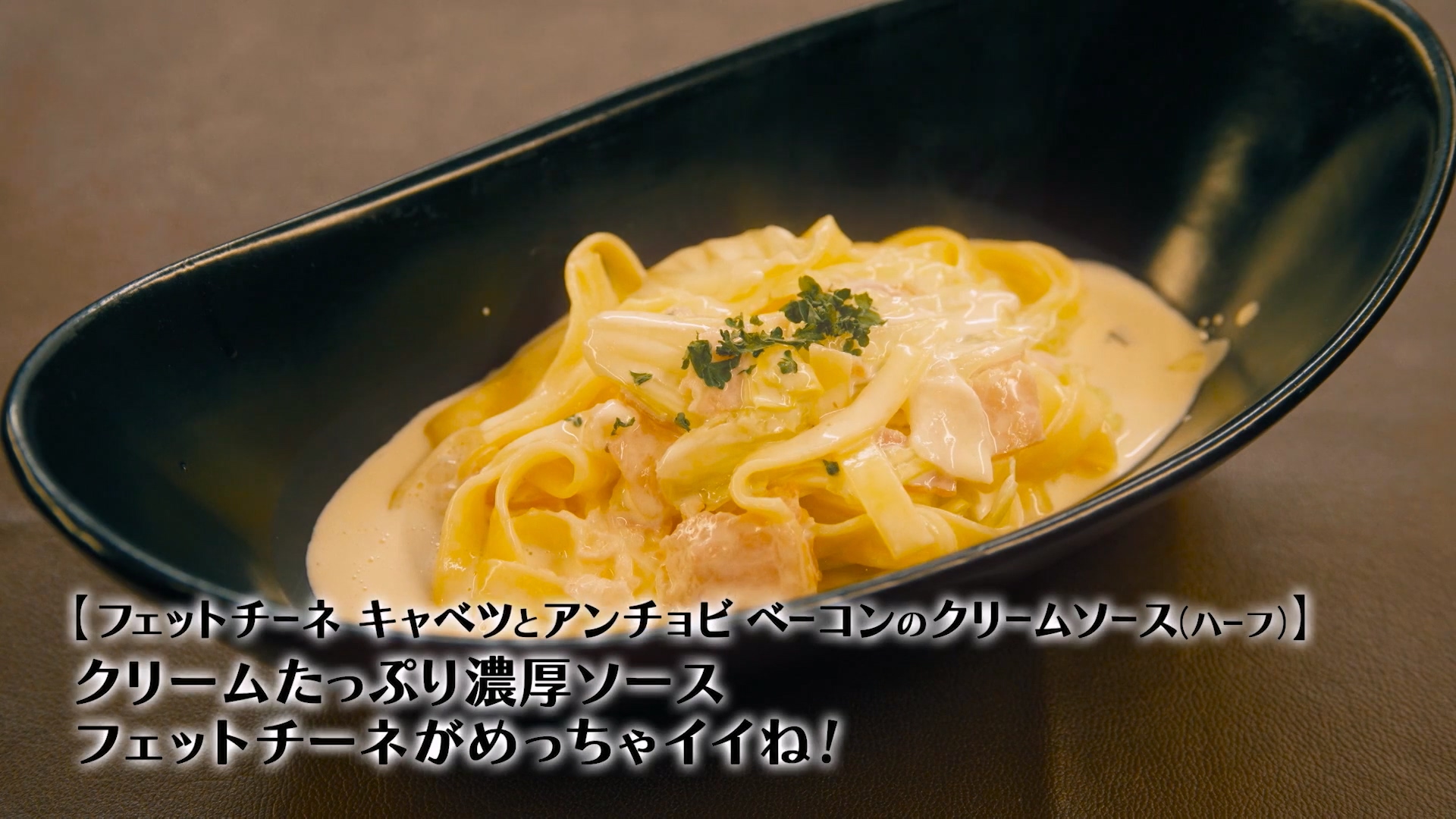

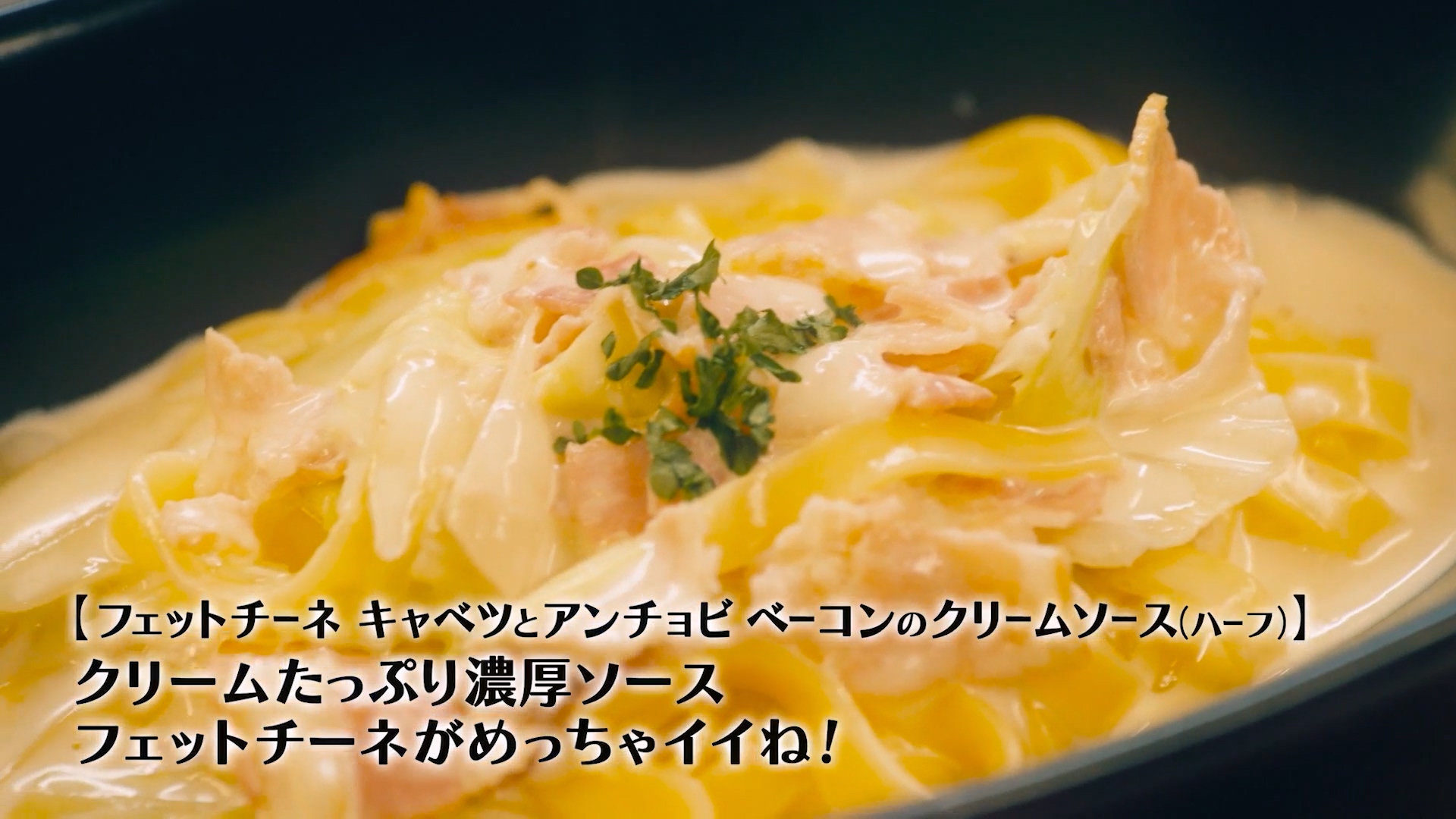

페투치나(면이 얇고 넓은) 파스타

육류.

단골 손님이 찾아와서 귤도 나눠먹는 로칼 음식점.

화기애애한 분위기

친절한 오카미, 히나가타 아키코(雛形あきこ), 1978년 생으로 많은 드라마에 단역및 조연으로 자주 출연한다. 21살인 1998년에 결혼해서 2000년에 큰딸을 낳았다. 2003년에 이혼. 2013년에 배우이며 동갑인 아마노 코우세이(天野浩成)와 재혼했다.

이 온천은 지진으로 한참 영업을 안하다가 올 11월에 재정비를 하고 영업을 재개했다. 아마 그래서 중간에 이 호텔에 들르는 장면이 나온것 같다.

3성급 호텔로 2인 이용시 1박에 조석식을 포함(보통 시골 온천마을에 가면 식사를 따로 할 식당이 마땅치 않아서 호텔에서 다 해결하는 경우가 일반적임)하여 20만원 정도 선이다. 이 근처 가볼 사람은 숙박을 고려해볼만할 듯.

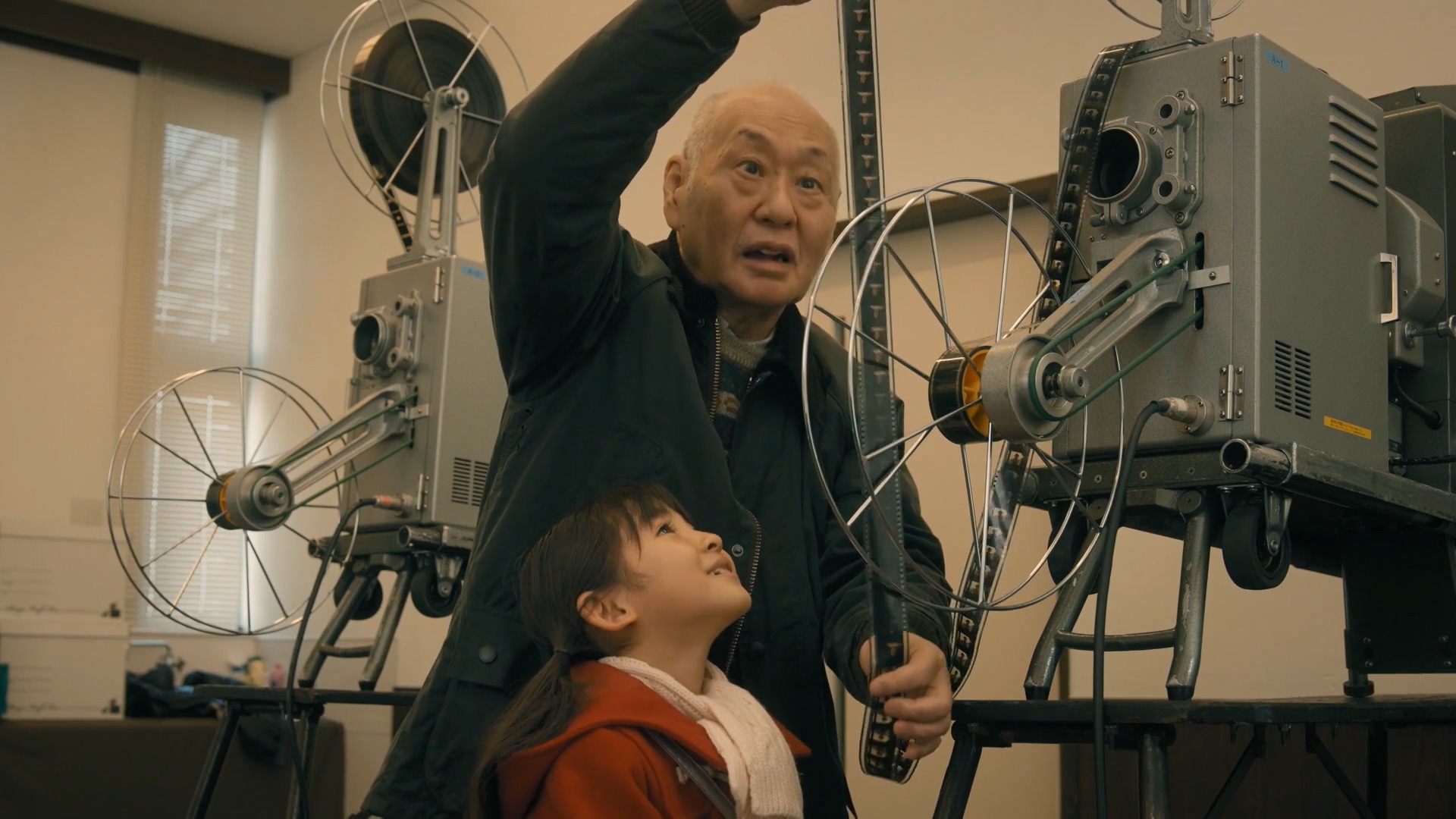

이번엔 손녀까지 데리고 다시 길을 떠난다. 극중 이 아이의 이름은 유이.

바닷가 굴양식장을 지나서,

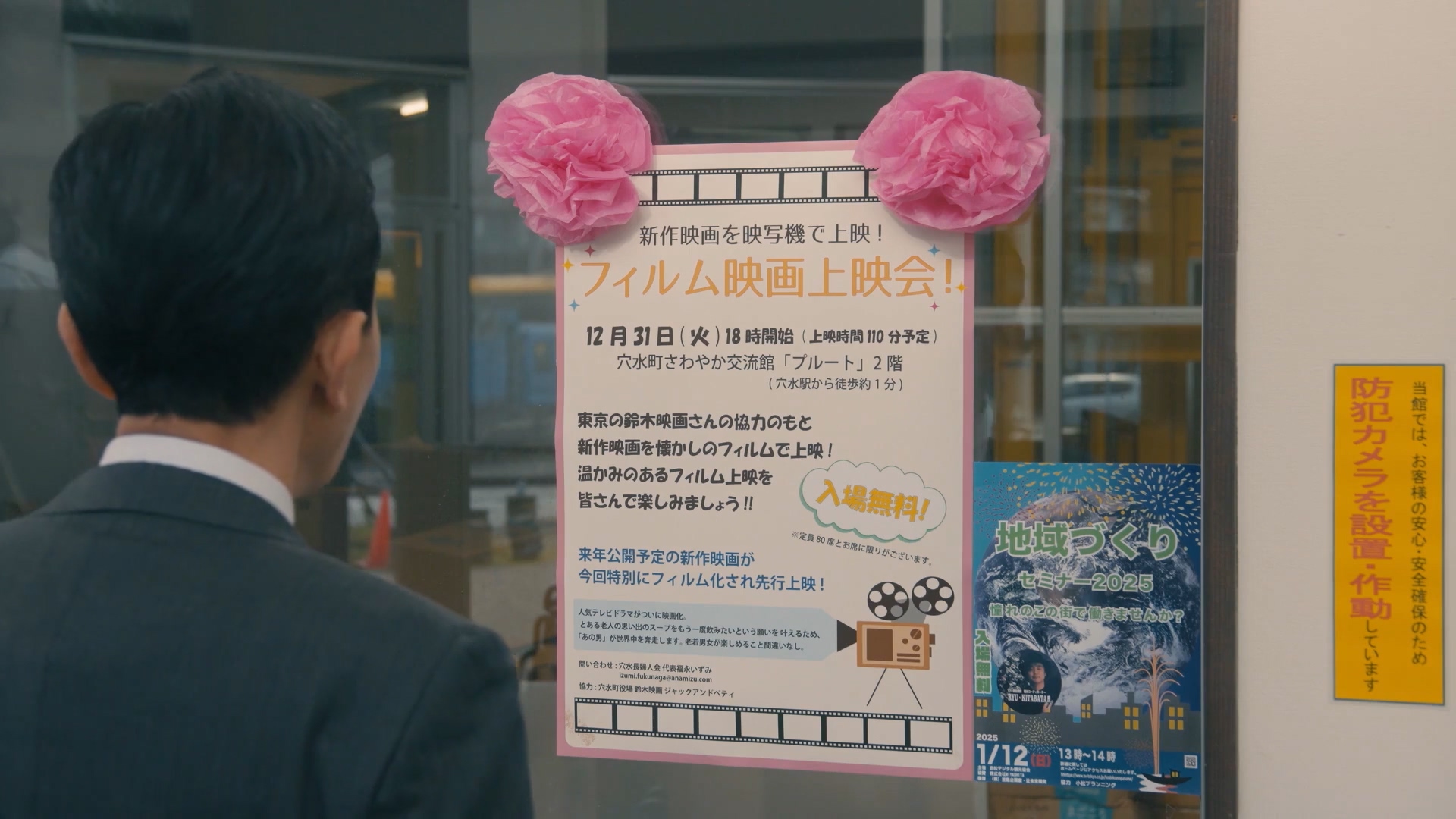

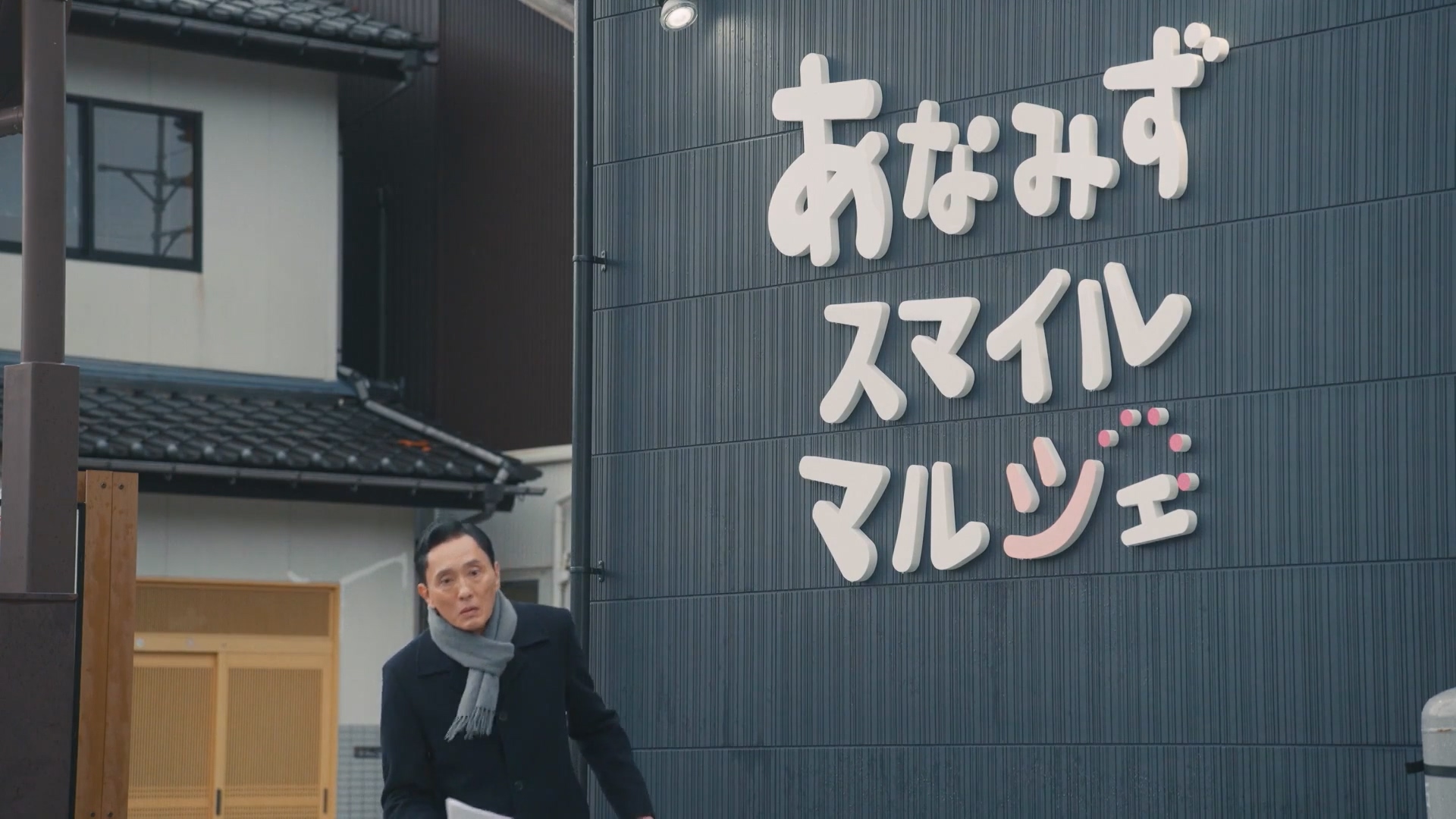

이시카와현 호우스군 아나미즈 마을로 진입.

아나미즈 마을의 주민교류센터.

오늘 영화 상영회는 여기서.

저녁 상영회 홍보 팜플릿까지 돌리는 고로상.

배가 고파졌다.

다 무너져 가는 도리이. 보통 웬만해선 일본에선 신사를 중요시하기 때문에 이 정도로 도리이를 방치해두는 경우가 드물다.

이 정도로 이지역이 재난 피해를 크게 봤다는 걸 보여주는 장면.

마을 곳곳에 무너진 건물들. 이 지역 이시카와현은 1998년 동아시아를 덮친 호우때 한국,대만,중국의 해안지역과 함께 큰 피해를 본 지역이다. 그리고 2007년 니이가타 해상지진(당시 진도 6.8)때도 큰 피해를 입었던 지역이다. 거의 10년 주기로 큰 피해를 봤고 동일본 대지진때도 진도 5.0의 지진피해를 본 지역이다. 몇년 주기로 지진이나 해일 피해를 보는 지역이라 삶이 그리 녹록치는 않은 곳이다.

가게 문을 닫은 안내문.

을씨년스러운 마을에서 식당을 찾으러 심각하게 다니는 중.

마침 영업중 표지를 건 식당을 발견.

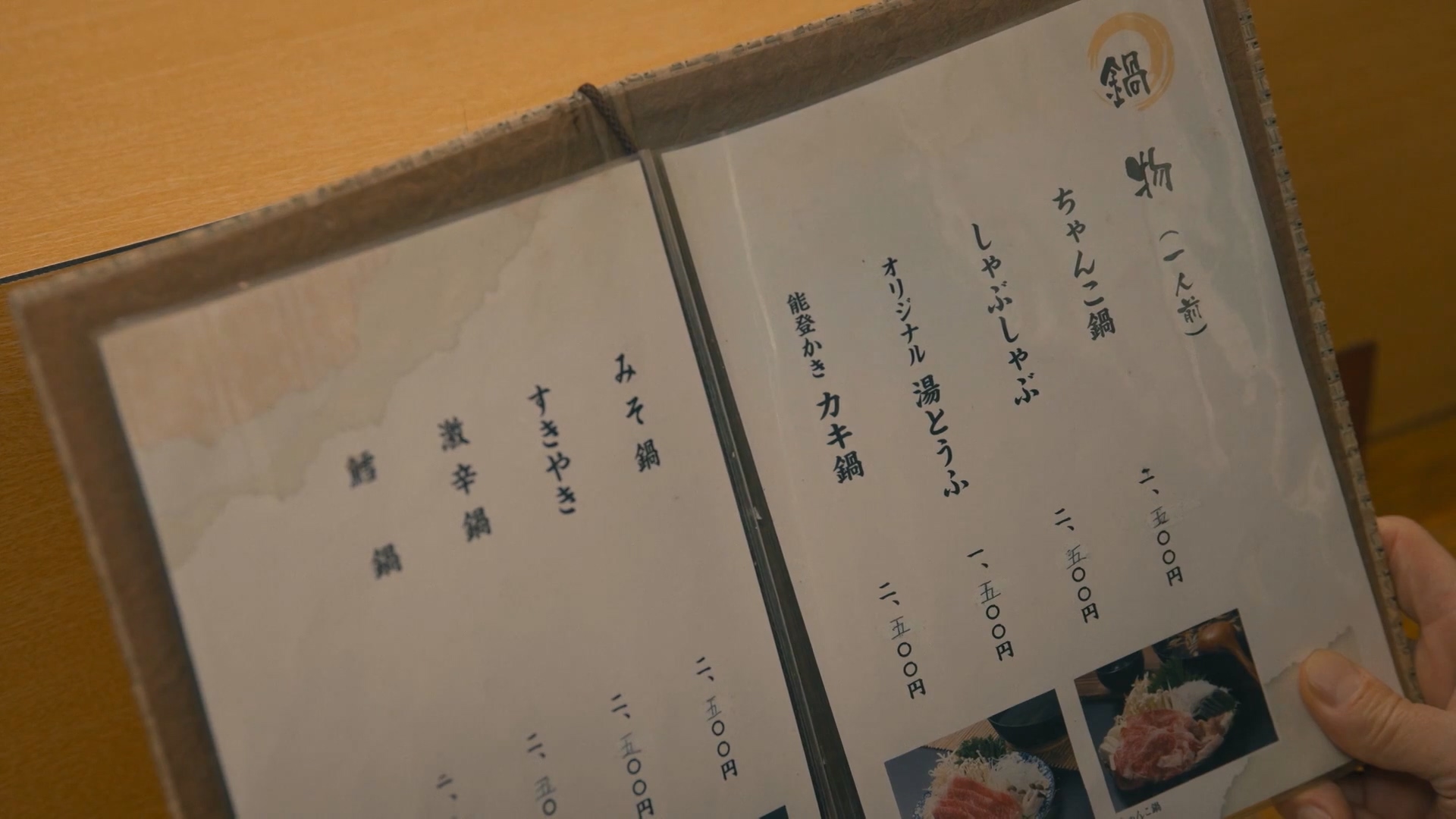

가게 이름은 치카라 혹은 리키(力)

정갈한 식당.

전골 요리가 전문인 것 같다.

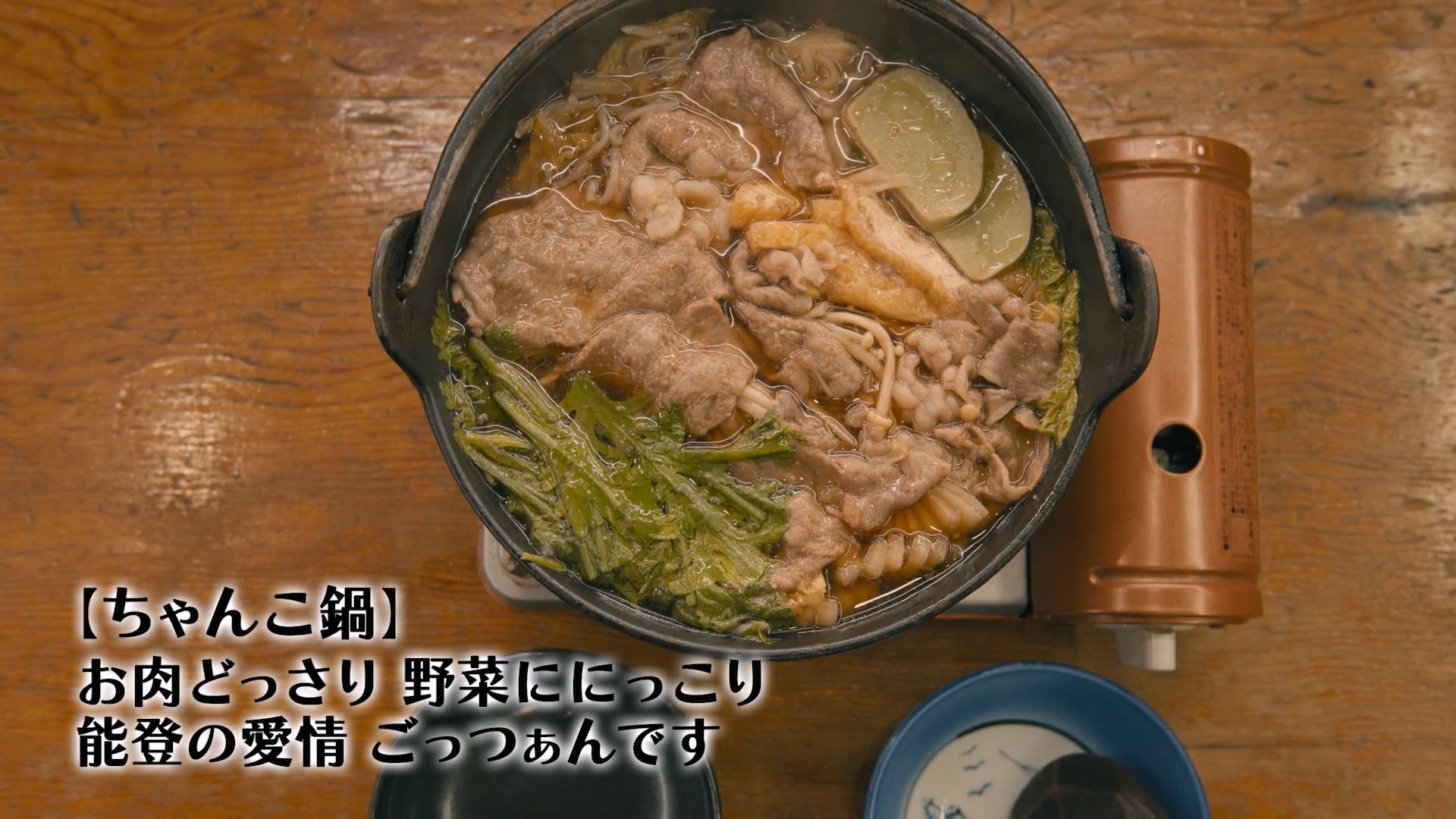

챤코나베와 우롱차를 우선 시키는 고로상.

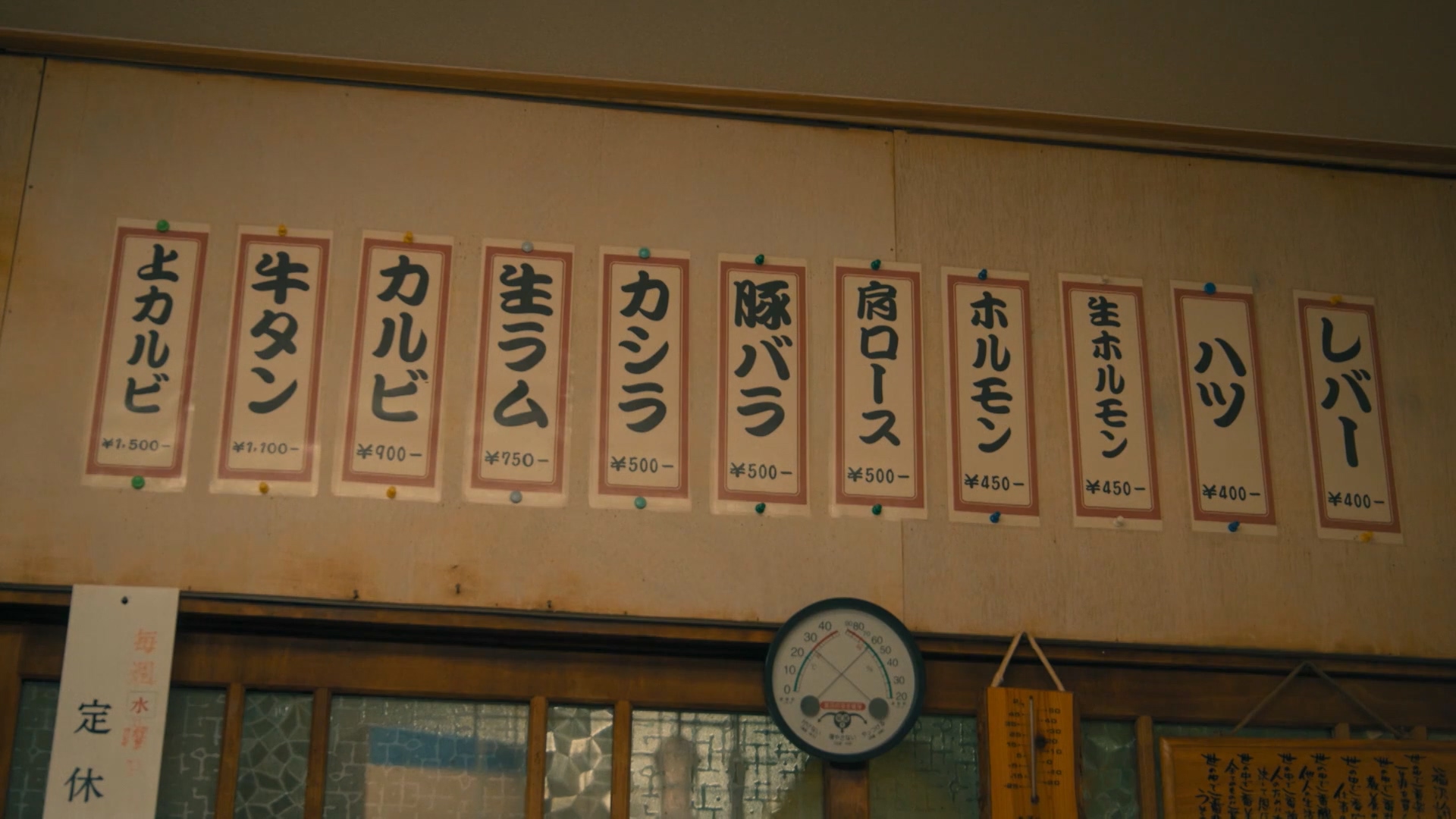

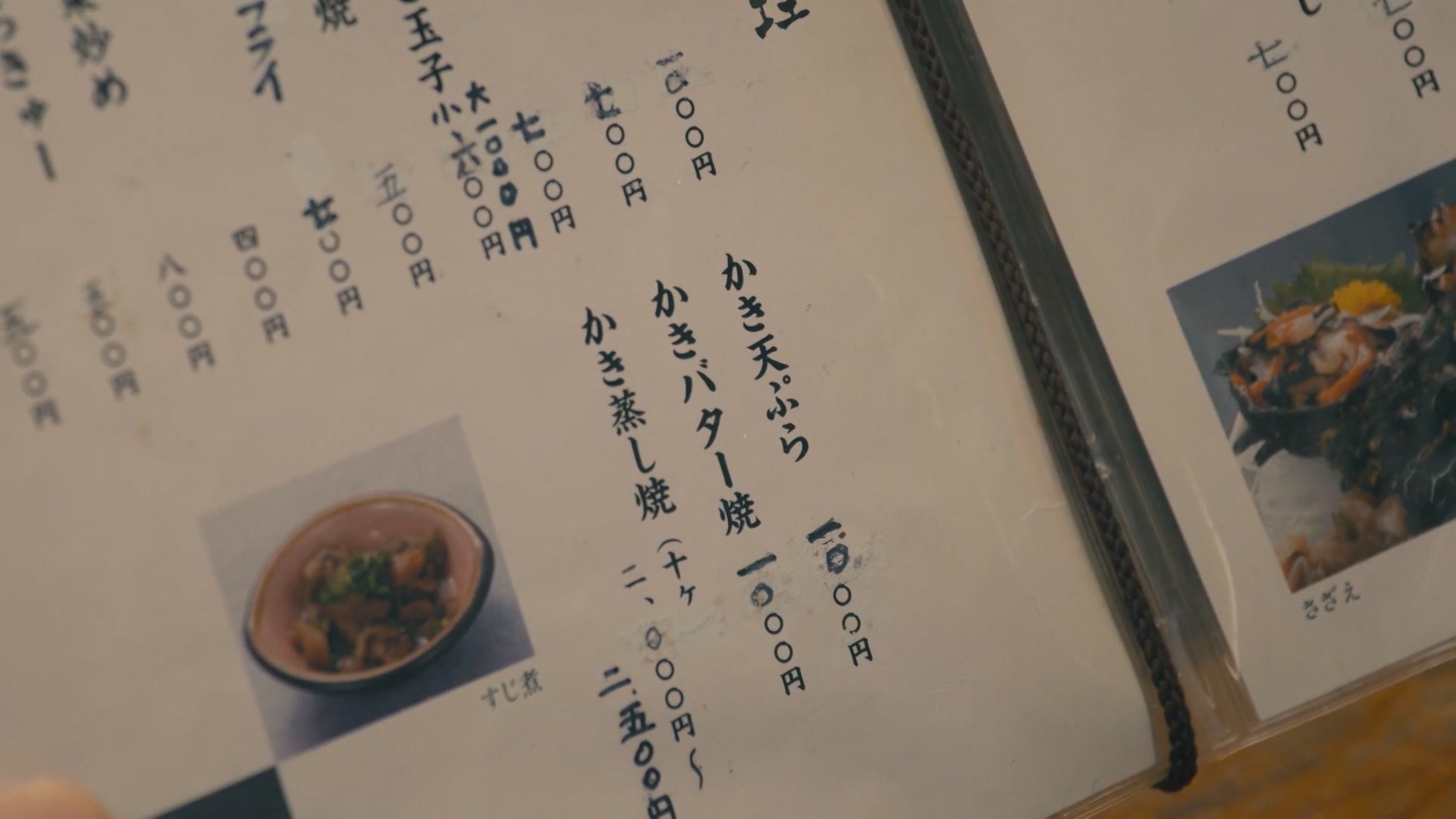

메뉴를 보다가 카키덴푸라(굴튀김)과 카키바타야끼(굴 버터 구이)를 추가한다.

이분들은 진짜 여기 주인 내외같다.

챤코나베. 고기가 듬뿍, 야채가 방긋. 노토우(이 지역명)의 애정에 고맙소.

굴 버터구이 조리 장면.

굴튀김. 이 지역에 오는 길에 굴양식장이 보였는데 가깝나보다.

굴 버터 구이.

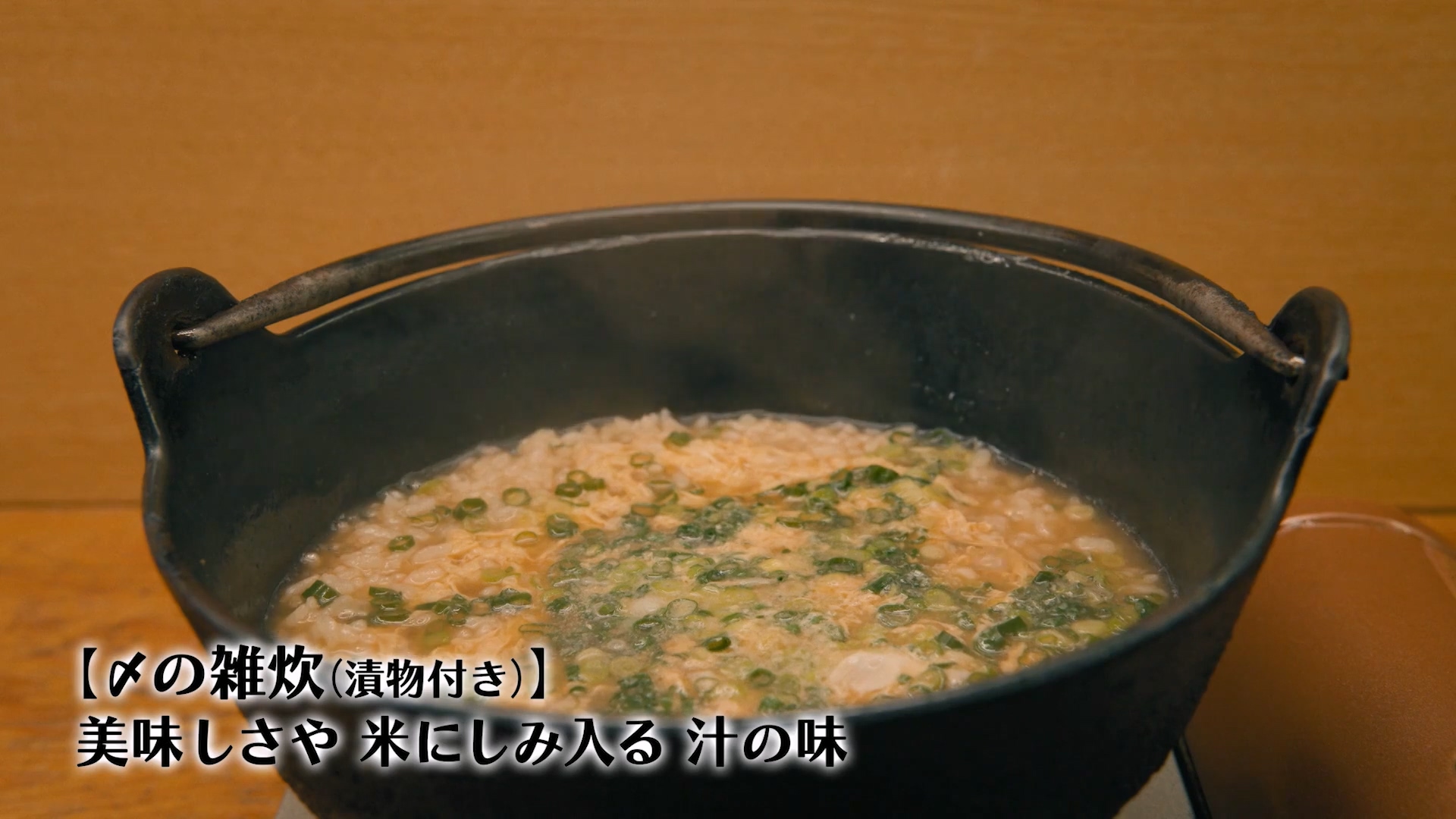

챤코나베 마무리로 우동과 죽이 있는데 고로상은 죽으로 부탁.

죽에 넣을 야채준비.

찬코나베 그릇을 가져와서 죽을 끓여주는 오카미.

마무리 잡탕죽. 이런건 안 맛있을수가 없다.

이 분들은 99% 진짜 부부다. 너무 인상이 닮았다.

홍수와 지진으로 사람들이 떠나가는 마을을 지키기 위해 힘닿는데까지 여기서 영업을 계속하고 싶다는 노부부 주인장.

또 와주세요.

또 올게요. 일본은 재해가 많은 나라라 그런지 이렇게 지역 부흥을 위한 캠페인을 방송에서 많이 하는 걸 볼 수 있음.