최근 급격한 원/달러 환율 상승으로 달러에 대한 관심이 높아지고 있다.

그래서 본 책. 저자가 샐러리맨에서 투자를 시작하면서 수백억대의 자산가가 되었다고 하는데 사실 책의 내용이 다른 투자서에 비해서 특별하다고 보기는 어렵다. 단지 달러투자라는 단일 이슈로 된 책은 이 책이 유일한 듯 하다.

달러 실무적 투자에서 입문서로 괜찮은 것 같다.

-----------------------------

p16

여기서 해외여행을 위해 환전할 때 유용한 팁 하나를 주겠다. 우리나라에서 원화를 바로 현지 통화로 바꾸기보다 원화를 달러로 바꾼 뒤 현지에서 현지 통화로 환전하는 것이 유리하다는 것이다. 베트남이나 필리핀 같은 동남아시아로 여행할 때는 특히 그렇다. 베트남 여행을 계획 중이라면, 우리나라에서 원화를 베트남 동으로 바로 바꾸지 말고, 원화를 달러로 바꾼 후에 베트남에 가서 달러를 동으로 바꾸는 것이 훨씬 좋다.

가뜩이나 귀찮은 환전을, 그것도 2번이나 해야 한다니 의문이 생길 것이다. 그냥 원화를 가져가 현지에서 바꾸면 환전 수수료도 아낄 수 있으니 더 낫지 않을까 싶을 수 있다. 하지만 내가 이 방법이 훨씬 유리하다고 말한 이유는 2가지 때문이다. 첫째, 환전 수수료를 아낄 수 있다. 원화를 달러로 환전할 때는 최대 90%의 환전 수수료 우대율이 적용되는데, 원화를 달러 이외의 외국 통화로 환전할 경우, 심지어 그게 엔화나 위안화, 유로화처럼 환전 수요가 많지 않은 동남아시아 지역의 돈이라면 우대율이 50% 이하로 대단히 낮다. 둘째, 해외에서는 우리나라 돈, 즉 원화보다 미국 돈, 즉 달러의 가치를 훨씬 높게 인정해준다.

p18

달러를 매수할 때는 약간의 거래 비용이 발생한다. 환전 수수료가 바로 그것이다. 이는 현금 기준으로, 기준 환율과 살 때와 팔 때로 구분되는 데, 이 3가지 형태의 가격엔 보통 1.75% 정도의 차이가 있다. 즉, 기준 환율이 1,000원이라면, 살 때의 환율은 17.5언이 비싼 1,017.5원이고, 팔 때의 환율은 17.5원이 싼 982.5원이다. 돈으로 돈을 사면 제로섬이어야 하지만 환율이 변하지 않는다고 전제해도 사고파는 행위로만 살 때 1.75%, 팔 때 1.75%, 도합 3.5%의 손실이 발생한다는 것을 알 수 있다. 투자의 세계에서 3.5%의 수수료는 거의 살인적인 수준이라고 할 만큼 크다. 증권 거래세 0.3%와 비교하면 10배가 넘고, 2020년 기준 은행의 1년 만기 정기 예금 이자보다도 훨씬 높은 수준이다.

만약 이 무지막지한 크기의 환전 수수료를 부담해야 한다면, 차라리 투자를 하지 않는 편이 현명하다고 할 수 있다. 하지만 은행도 양심은 있는지, 이 환전 수수료를 모두 챙기지는 않는다. '환전 수수료 우대율'을 적용해 주는 것이다. 만약 환전 수수료 우대율 90%를 적용받는다면, 환전 수수료는 3.5%가 아니라 0.35%가 된다. 이는 주식 투자시 증권사 거래수수료와 증권 거래세를 합한 수준과 비슷하다. 돈으로 돈을 사는 환전은 아무것도 사지 않은 것 같은 안전한 일이긴 해도 비싼 환전 수수료를 부담해야 한다면, 투자의 성공 확률도 그만큼 낮아질 수밖에 없다. 따라서 달러 투자에서 가장 중요한 시작은 이 환전 수수료를 가능한 한 낮추는 것이라고 할 수 있다.

p21

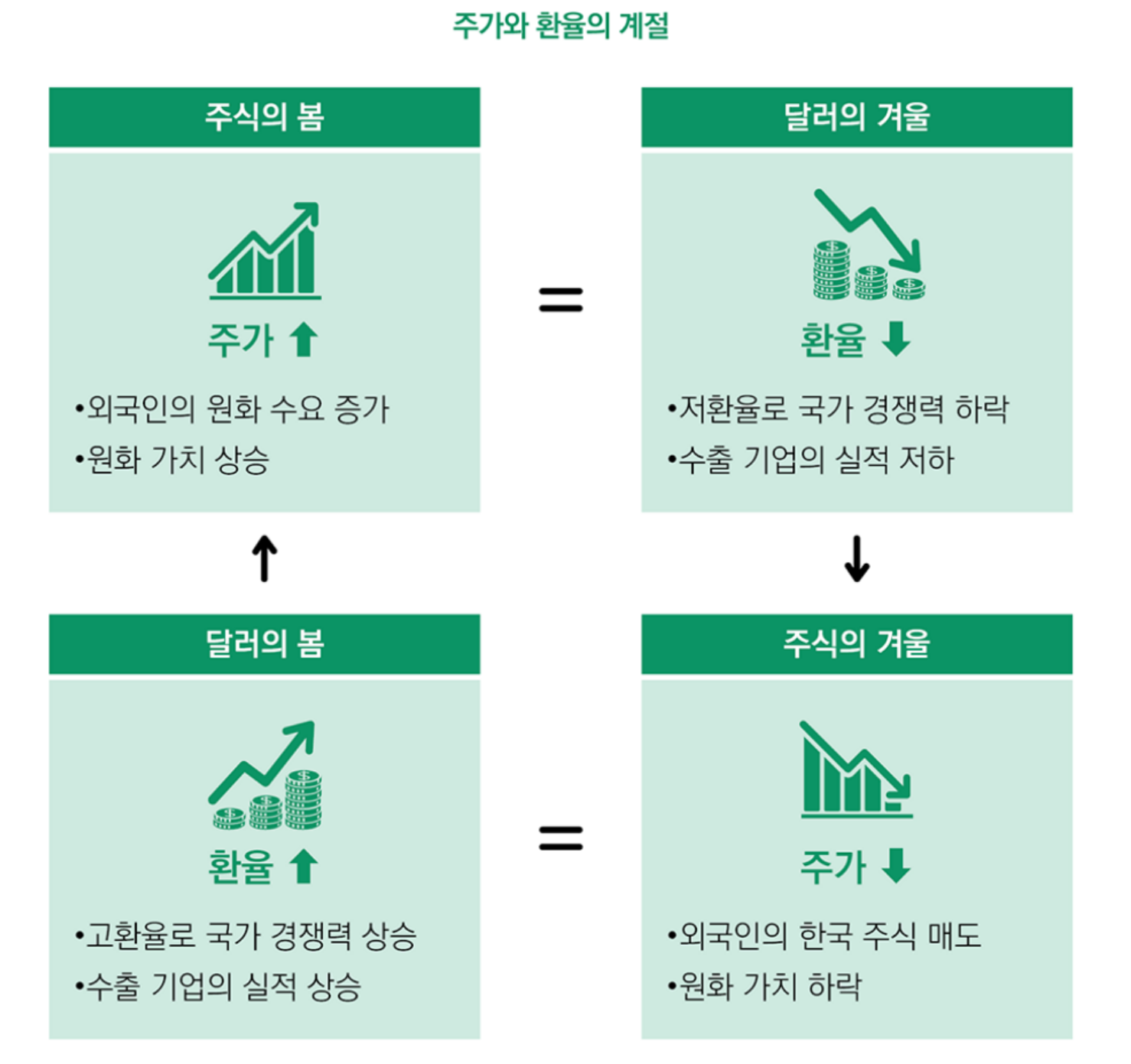

원/달러 가격이 하락했다. 이런 결과가 달러 가치의 하락으로 일어난 것인가, 달러 가격이 떨어져서 일어난 것인가? 이를 구분할 줄 알아야 한다. 원/달러 환율의 하락은 2가지 원인으로 일어날 수 있기 때문이다.

1. 달러의 가치가 하락해서

2. 그냥 달러 가격이 하락해서

이러한 일이 벌어지는 이유는 달러의 가치 역시 다른 나라 돈과의 비율에 영향을 받아 정해지기 때문이다. 조금 복잡하게 들리겠지만, 원/달러 환율이 달러 대비 원화의 교환 비율을 뜻하듯 달러의 가치도 여러 다른 나라의 돈 대비 달러의 교환 비율을 의미한다. 이것이 바로 '달러 지수'다. '달러 인덱스 지수'라고도 불리는 달러 지수는 절대적 가치라고 할 수 있다. 그래서 이를 기준으로 원화의 가치에 따라 원/달러 환율의 상승과 하락이 결정된다. 기억해야 할 것은 원/달러 환율은 어떤 '값' 이 아닌 '비율'이라는 사실인데, 달러 지수 역시 '비율'이다. 달러 지수는 1973년 3월을 기준 100으로 하여 세계 주요 6개국 통화 대비 미국 달러의 평균 가치를 비율로 산정해 지수화한 지표로, 미국연방준비제도에서 작성하고 발표한다. 이때 그 기준이 되는 통화의 비중은 유로화 57.6%, 일본의 엔화 13.6%, 영국의 파운드 11.9%, 캐나다의 달러 9.1%, 스웨덴의 크로나 4.2%, 스위스의 프랑 3.6%다.

유로화가 절반 이상의 비중을 차지하기에, 달러 대비 유로화의 가치가 상승하면 달러 지수는 하락하는 구조다. 따라서 달러 투자는 기본적으로 미국의 경제 발전에 베팅하는 투자라고 할 수 있다. 반대로 미국의 달러 약세에 베팅한다는 것은 곧 유럽의 경제 발전에 투자하는 것이다.

p23

p64

티끌 모아 티끌

작은 돈을 열심히 모아봤자 여전히 작은 돈일 뿐이다. 자본가가 되려면 일단 자본이 있어야 한다. 티끌을 모아 자본을 만들어 내겠다는 생각은 어리석은 욕심이다. 나는 요즘 낮잠으로 하루의 절반을 보내고 있다. 하지만 이 같은 나날은 지난 시절 치열한 노력과 고생의 보상이다. 사회초년생 시절, 퇴근 시간은 분명 오후 6시였지만 내겐 저녁식사 시간일 뿐이었다. 밤 10시에 회사를 나설 때도 조기 퇴근처럼 느껴졌다. 새벽 5시에 퇴근해서 대충 씻고 다시 출근하는 경험이 쌓인 끝에 이제는 낮잠도 자는 행운을 얻엇다. 인생이든 스타크래프트든 '초반 러시'가 중요하다는 말이다. 미네랄을 캐는 고생과 입구를 막는 수고도 없이 배틀 크루저를 뽑아낼 수는 없다. 티끌로 태산을 만다는 건 적어도 한 판에 3,600% 수익률을 내는 카지노 도박으로나 가능한 일이다. 난 달러 투자로 약 0.3%의 수익률을 거두고도 만족할 수 있었는데, 이는 투자 원금이 300억 원에 가까웠기 때문이다. 눈덩이를 굴리면 비교적 쉽게 더 큰 눈덩이가 되지만, 티끌을 모으면 그냥 티끌일 뿐이다. 연 3%의 수익률로 10만 원의 자본 소독을 만들려면 300만 원의 자본과 1년의 기다림이 필요하다. 하지만 하루 이틀의 노동이면 10만 원을 바로 만들어 낼 수도 있다. 물론, 한 달에 1만원만 아껴도 비슷한 효과를 얻을 수 있다.

자본가가 되려면 일단 유의미한 자본을 만들어야 한다. 이는 재테크와 투자의 기술을 연마하는 것이 아닌, 열심히 일하고 절약하는 것으로 가능하다. 돈 공부는 눈덩이를 굴리기 위한 것이지 티끌을 태산으로 만드는 마법을 부리기 위해서 하는 것이 아니다. 하지만 티끌이 눈덩이가 되기 전까지는 작은 투자의 성공을 되도록 많이 경험하는 것이 중요하다. 지금 나의 최소 투자 단위는 1만 달러이지만, 내게도 몇천원 수익에 기뻐하던 시절이 있었다. 그것이 시작이었다. 첫술레 배가 부를 수는 없다. 열심히 일하고 절약하며 작은 투자 성공 경험을 쌓아가다 보면 티끌이 눈덩이가 되어 마침내 태산이 되는 기적도 경험할 수 있다. 하지만 이 셋 중 어느 하나라도 충족시키지 않는다면 '행복한 낮잠 시간' 같은 건 결코 오지 않는다.

p70

p71

성공적인 투자의 기본 메커니즘은 다음과 같다.

첫째, 좋은 자산을 싸게 산다.

둘째, 수익을 확정시킬 수 있을 때까지 기다린다.

이 간단한 원리를 지켜내기란 그리 쉬운 일이 아니다. 좋은 자산을 구별해 낼 능력도 부족하고, 적정 가격도 모르며, 인내심과 멘탈 또한 약하기 때문이다. 그래서 내가 한 것은 투자 대상을 나누고 투자 시점을 나누고 투자 금액을 나눈 것이다. 투자의 고수들은 실력이 더 좋은 플레이어가 승리하는 '승자의 게임'을 하지만, 나를 포함한 대부분의 평범한 투자자들은 실수가 잦은 플레이어가 패하는 '패자의 게임'을 한다. 그러니 우리의 전략은 비범한 결정을 내리기 위해 노력하기보다 실수를 줄이기 위해 노력하는 것이어야 한다.

투자는 곱하기 게임과도 같다. 단 한 번의 '0'이나 마이너스 숫자만 곱해도 전체의 결과가 없거나 마이너스가 되는 게임 말이다. 그러니 성공적인 결과를 만드는 데 더욱 효과적인 것은 더 잘하려는 노력보다 실수하지 않으려는 노력이다.